更新日:2025/07/22

親が亡くなると相続が発生します。

遺産の種類として、不動産や預金のほか、株式を相続する場合もあるでしょう。

相続財産のなかに株式がある場合、相続税の計算はどのようにすればよいのでしょうか。

上場株式を相続した場合の評価額計算方法や注意点をご紹介します。

相続税申告の際の参考になれば幸いです。

株式の評価額はどうやって計算するの?

4つの終値を調べよう。

証券会社に残高証明書を発行してもらうと便利。

上場株式の相続税評価

株式には「上場株式」と「非上場株式」があります。

故人が上場株式を保有していた場合の相続税の評価方法について紹介します。

上場株式の評価方法

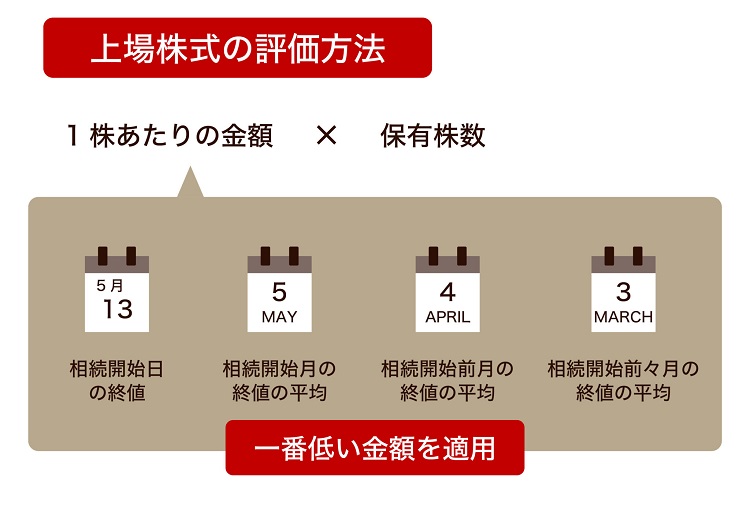

上場株式の評価額は、「1株あたりの金額×保有株数」で算出します。

株価は、日々変動します。

株価が変動するため、次の4つの時点のなかで一番低い金額が相続税計算時の1株あたりの株価となります。

①相続開始日の終値

②相続開始月の終値の平均

③相続開始前月の終値の平均

④相続開始前々月の終値の平均

相続が発生した日に市場が休みの場合は?

株式市場は土日や祝日は開いていません。

もし、相続が発生した日(被相続人が亡くなった日)が土日・祝日で市場がやっていない場合は、相続が発生した日に近い日の最終価格を採用します。

たとえば土曜日に亡くなった場合は金曜日、日曜日が相続開始日であれば、株価を判断するのは翌日の月曜日の終値です。

3連休の中日に亡くなった場合は、連休前と後の最終価格の平均を相続発生日の最終価格とみなします。

上場株式における株価の調べ方

上場株式の場合、相続税評価に必要な株価はインターネット上に公開されているので、調べることができます。

Yahoo!ファイナンスや、日本取引所グループのホームページに掲載されていますので、インターネットが使える環境にある人なら、検索して確認するのも方法です。

一番簡単な方法は、口座のある証券会社に被相続人の亡くなった日時点の残高証明書を発行してもらえば、4つの終値をすぐに確認できます。

株を相続した場合のポイント3つ

次に、株式を相続した場合に知っておくべき注意点や知っていると節税できる特例などのポイントを3つご紹介します。

名義変更が必要

上場株式を相続したときは、証券会社に連絡して取引口座の名義変更が必要です。

証券口座を持っていない場合は、新規で口座を開設して株式を引き継ぎます。

証券口座の名義変更時には、一般的に以下の書類が必要です。

●証券会社指定の届出書

● 亡くなった人の出生から死亡まで連続した戸籍謄本(除籍謄本)

● 相続人全員の戸籍謄本

● 相続人全員の印鑑証明書

● 遺産分割協議書

株式の遺産分割方法

父親(母親)名義の株式を相続するとき、相続人が1人であればその相続人がそのまま株式を相続するだけです。

相続人が複数いる場合は「遺産分割」をしなければなりません。

遺言書がない場合は、相続人全員が集まって、誰が、どの株を、何株ずつ相続するかを具体的に決めなければいけません(遺産分割協議)。

これが決まらないと、相続人への名義変更ができません。

株式の遺産分割方法には、以下の3種類があります。

現物分割

ある相続人が株式をそのまま相続する方法です。

たとえば子どもが3人いる場合、次男が株式を相続して次男へ名義変更します。

3銘柄の株式があれば、ひとつを長男、もうひとつを次男、3つ目を三男などにすることも可能です。

1500株あれば、1人500株ずつに分ける方法などもあります。

このように、株式の形を変えず代償金などの方策もとらずにそのまま分ける方法を「現物分割」と言います。

換価分割

2つ目は、株式を売却して売却代金を相続人間で分配する方法です。

相続人が投資や株式の所有に関心がない場合におすすめです。

売却代金は、話し合いによって分配することもできますが、一般的には法定相続分に従って分配します。

たとえば、子ども3人のみが相続人になっていて株式が1500万円で売れたのであれば、1人500万円ずつの売却金を受け取ります。

代償分割

3つ目は、株式を1人の相続人が相続し、他の相続人には「代償金」を支払う方法です。

株式を取得する相続人は、他の相続人の「法定相続分」に応じて代償金を支払います。

たとえば子どもが3人いて1500万円分の株式が残されている場合、長男が株式を全部取得するなら他の兄弟にそれぞれ500万円ずつの現金を支払います。

株式売却益に税金がかかる

売却金額-取得費-費用等=売却益

売却金額:株式の売却価格

取得費:株式の購入費用(相続した株式の場合、被相続人の取得費を引き継ぎます)

費用等:株式を売却するときの手数料や諸費用

売却益×20.315%=株式の譲渡所得税等

相続した後に株を売って現金化した場合、譲渡益(売却益)が出れば譲渡所得に対して所得税と住民税がかかります。

譲渡所得は、「売却金額-取得費-費用等」です。

その取得費は被相続人の取得費を引き継ぐことになります。

株式の売却益にかかる所得税・住民税は一律で20.315%となっています。

ただし、相続発生から3年10か月以内に株式を売却した場合は「相続財産を譲渡した場合の取得費の特例」を利用できます。

譲渡所得税を計算する際に、売却した株式の分の相続税額を取得費に加算することが可能です。

配当金の受取は?

故人の銀行口座が凍結されると、配当金の受取もストップします。

その場合、配当金は故人の住所宛に「振込払出証書」が送付されます。

「振込払出証書」を持参して、郵便局窓口で受け取ります。

株式相続まとめ

株式を相続する場合の相続税評価額の計算方法をご紹介しました。

上場株式であれば、証券会社の残高証明書に「参考価格」として4つの価格が記載されています。

株式の評価額や相続人が確定すれば、相続税申告書第11表の付表2に記載します。

実際の相続税申告手続きや評価額の計算等は、税務署、税理士等ご相談ください。

コメント