更新日:2025/09/24

「預金じゃ増えない。でも、リスクは取りたくない。」

そんな声が増えている2025年秋、資産運用の選択肢として個人向け国債が再び注目されています。

長期金利の上昇により、国債の利率も過去数年で最高水準に達し、元本保証・最低利率保証・途中換金可能という3つの安心を備えた個人向け国債は、初心者から堅実派まで幅広い層にとって、“守りの資産”として最適な選択肢です。

資産運用の一つとしてぜひご検討ください。

投資初心者

個人向け国債はどうかしら?

管理人

守りの資産としておすすめ。

3年後ぐらいに使う予定のあるお金にぴったり。

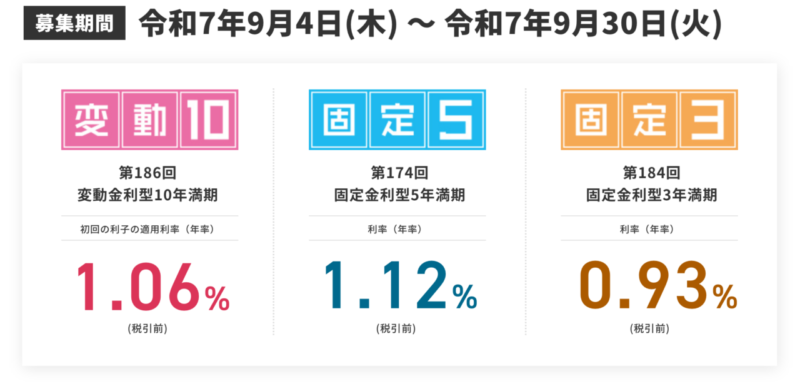

💡 個人向け国債とは?|3つのタイプと最新利率

2025年10月発行分(第184回債ほか)の税引前利率は以下の通りです:

| 種類 | 回号 | 税引前利率(年率) | 償還日 |

|---|---|---|---|

| 固定3年型 | 第184回債 | 0.93% | 2028年10月15日 |

| 固定5年型 | 第174回債 | 1.12% | 2030年10月15日 |

| 変動10年型 | 第186回債 | 1.06%(初回利率) | 2035年10月15日 |

※変動型は半年ごとに見直し。最低利率は0.05%保証。

半年後にもらえる利息は?

個人向け国債・固定3年(金利0.93%)を100万円購入すると、半年後の利息は、

100万円×0.93%×1/2 = 4,650円

利息にかかる税金は、20.315%の944円

税引後の利息は、4,650円-944円=3,706円

🏦 銀行預金・投資信託との違い

| 比較項目 | 個人向け国債(固定型) | 銀行定期預金 | 投資信託 |

|---|---|---|---|

| 元本保証 | ◎ (国が保証) | ◎ (預金保険制度) | × (元本割れあり) |

| 利率の確実性 | ◎ (発行時に確定) | ◎ (契約時に確定) | × (市場次第) |

| 中途換金 | △ (1年後から可能) | △ (ペナルティあり) | ◎ |

| リスク | 極低 | 極低 | 中〜高 |

| 成長性 | × (固定利率) | × (固定利率) | ◎ (市場連動) |

🧾 こんな人におすすめ

- 老後資金や教育資金を安全に育てたい人

- 投資初心者で、まずは元本保証から始めたい人

- 株式や投資信託の値動きに疲れた人

- 預金より少しでも増やしたいが、リスクは取りたくない人

🛠️ 購入方法と注意点

- 1万円から購入可能

- 証券会社・銀行・ネット証券で申込可能

- 途中換金は1年経過後から可能(直前2回分の利子×0.79685が差し引かれる)

- NISA対象外だが、利子は源泉徴収済みで確定申告不要

SBI証券個人向け国債デビューキャンペーン

キャンペーン期間:2025/9/4(木)~2025/9/29(月)14:00

購入金額に応じて現金をプレゼント!

>> SBI証券を見る📚 よくある質問(FAQ)

Q. 個人向け国債は元本割れしますか?

- いいえ。国が元本を保証しており、最低利率も0.05%が保証されています。

Q. 途中で換金できますか?

- 発行から1年経過後であれば可能です。

ただし、直前2回分の利子×0.79685が差し引かれます。

Q. NISA口座で買えますか?

- いいえ。個人向け国債はNISA対象外ですが、利子は源泉徴収済みで確定申告不要です。

Q. どこで買えますか?

- 証券会社・銀行・ネット証券などで購入できます。

1万円から申込可能です。

関連記事

○投資は大切ですが、余剰資金を全て投資に回すのはちょっとやりすぎか

○株主優待目的の投資もアリでしょう

○働かなくても食べていける?目指せ配当金生活!

○何事もバランスが大事ですね

個人向け国債まとめ|“守りの資産”としての国債

個人向け国債は、確実に資産を守り、育てる力を持つ金融商品です。

2025年の金利環境を味方につけて、「攻めの資産」と「守りの資産」のバランスを取る運用戦略を始めてみませんか?

投資先の一つとしてぜひご検討ください。

記事を書いた人 文貴(fumitaka)

コメント