更新日:2025/10/23

あなたは投資してますか。

投資をしていない人でも、「ポートフォリオ」という言葉は聞いた事があるでしょう。

今回はポートフォリオの作り方を解説します。

ポートフォリオが必要かどうかを含めて、自分の頭で考えてみましょう。

そしてぜひ行動に移してくださいね。

きっと10年後良かったと思うはずです。

ポートフォリオって何?

金融商品をどのように組み合わせるか。

そのやり方を分かりやすく紹介するね。

ポートフォリオって何?

「ポートフォリオ」は日本語に直訳すると、「紙ばさみ」「折りかばん」「書類入れ」という意味です。

金融・投資用語としてのポートフォリオとは、金融商品の組み合わせのことで、リスクを抑えたり、リターンを最大化するためにポートフォリオを考えます。

いろいろやり方はありますが、初心者は次の3つを覚えておけば十分です。

カウチポテトポートフォリオ

カウチポテトポートフォリオ(Couch Potato Portfolio)とは、米国のコラムニストであるスコット・バーンズ氏が提唱している資産運用法です。

カウチポテト(Couch Potato)とは、「ソファ(カウチ)に寝転んで(ジャガイモのように)長時間を過ごす人」のことです。

イメージとしては怠け者のことですね。

カウチポテトポートフォリオは、そんな「怠け者」でも安全に投資できるという資産運用方法です。

カウチポテトポートフォリオでは、資産の半分を株式の投資信託に充てて、残りの半分を国債の投資信託に充てます。

この運用法はシンプルなので、管理の手間がかかりません。

どのような資産運用で行うのかと言うと

■ 株式:50% ■ 債券:50%

の割合で資産を運用することになります。

当然メリット、デメリットがあります。

気になる人は自分で調べてくださいね^^;

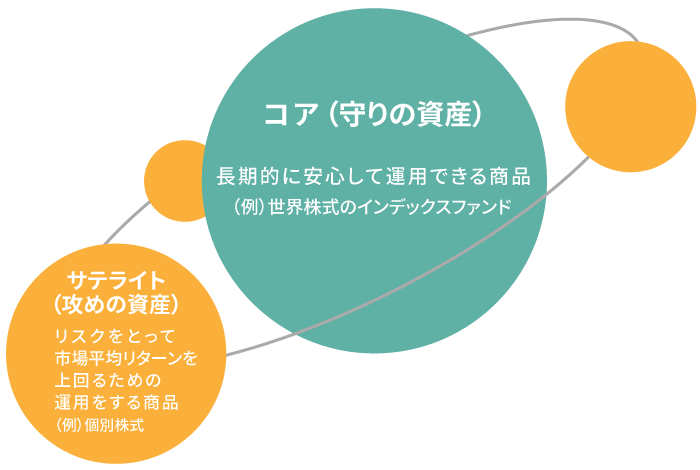

コア・サテライト戦略

「コア・サテライト戦略」では、運用資産をコア(中核)とサテライト(衛星)に分けて考えます。

コアは、「守りの資産」として長期的に安定して運用できる商品を保有し、サテライトは、「攻めの資産」としてコアよりもハイリスク・ハイリターンの商品を保有します。

コアとサテライトの比率は、

コア:サテライト = 80 : 20

「リスクは高くしたくない」、「市場平均くらいのリターンを獲得できれば十分」と考えるなら、コアのみでよいでしょう。

私の場合は、コア・サテライト戦略で資産運用しています。

というか、コア・サテライト戦略の考え方に落ち着いてきました。

プロフィールにも書いていますが、私の場合浪人時代に株を始めたのがそもそものスタートです。

知識も何もありませんので、持ち金全部サテライト「攻めの資産」100%です(笑)

今思えば何と無茶苦茶なことをと思いますが、まあ何事も経験です。

その後少しずつ投資の勉強をして、つみたてNISA、iDeCoでインデックスファンド積立を開始。

サテライトから入って、コアを増やしている段階です。

通常の資産運用はコアを固めてからサテライトを増やして行くので通常とは逆パターンですが…。

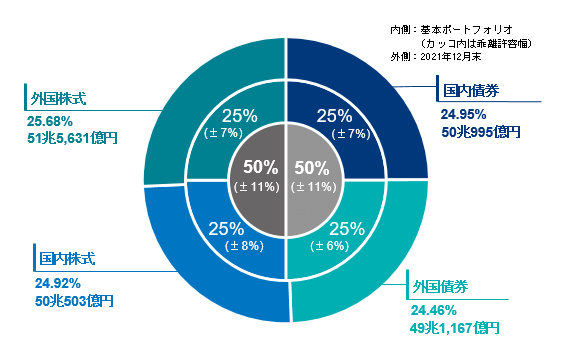

本格的王道の安定型ポートフォリオ

引用:2021年度の運用状況(年金積立金管理運用独立行政法人)

投資家には、大まかに個人投資家と機関投資家に分けられます。

個人投資家は、私のように誰でもなることができます。

世界最大と言われている機関投資家は、私たちの年金を運用している GPIF(年金積立金管理運用独立行政法人)です。

GPIFの運用資産は、199兆2,518億円です。(2021年度第3四半期末現在)

GPIFの運用構成割合は、まさに資産ポートフォリオのお手本です。

カウチポテトポートフォリオを基本に、株式は国内、国外へ半分ずつ、債券も国内債券25%、外国債券25%です。

仮に失敗したとしても誰からも文句のつけようがない安定のポートフォリオです(笑)

これに文句を言えるのは投資の神様と言われるウォーレンバフェット氏ぐらいでしょう。

ポートフォリオで迷ったらGPIFを参考にしましょう。

ポートフォリオ具体的にどうすれば良いの? 実践編

まずは不測の事態に備えるために、半年分の生活費を預貯金で蓄えます。

生活費が3カ月分を越えたあたりから、投資経験を積むために、月1000円や3000円など少額でNISAを開始してみましょう。

生活費半年分が貯まったら、NISAでの投資額を増やしていきます。

NISAの限度額に達したら、次に並行して、iDeCoを開始しましょう。

可能な範囲で拠出していき、こちらも上限に達するよう目指します。

コア資産がある程度出来て、投資の勉強をしたら、いよいよサテライトです。

「株」でも「金」でも好きな物に投資してみましょう。

無理に攻める必要もないので、投資に興味が無ければそのままインデックスファンドの積立を継続しましょう。

10年20年経てばそれなりに資産は築けるはずです。

- 貯金スタート生活防衛資金を貯める

生活費3ヶ月分を貯蓄する

- 3ヶ月分貯金少額投資を始める

つみたてNISAで月1000円から開始

- 総資産300万円iDeCoを併用する

NISA積み立て額が年40万円に達したら

iDeCoをスタートする - 資産1000万円コアサテライト戦略

コア積み立て続行、サテライト開始

- 定年後資産取り崩しを検討

1億円投資して年4%で運用すれば、年間収益400万円。

生活費を年400万円以内に収めれば、死ぬまで働く必要がありません。

※もちろん上手くいけばの話です。

上手くいかない場合どうするかも検討しておきましょう。

ポートフォリオまとめ

一般的なポートフォリオの基本について解説しました。

投資のポイントは保有資産を分散させてリスクを抑えることです。

ポートフォリオを考えるには、まず元になる種銭を蓄えることが重要です。

貯金がない人はまず貯金からスタートしましょう。

※貯金出来ない人はこちらの記事を参考にどうぞ。

>>【誰でもできる】貯金0からの脱出、貯金するためのたった一つの習慣

投資するには証券口座は必要です。

証券口座がない人はまず作りましょう。

>>【証券口座の選び方】証券口座はどれを選ぶ?特定口座?一般口座?

>>【初心者おすすめのネット証券5社】証券会社はどこが良い?

預貯金がそれなりにある人はNISAやiDeCoを活用しましょう。

>>【NISA】ニーサ(少額投資非課税制度)つみたてNISAを活用しよう!

投資もやれば楽しいですよ。

世界のニュースに関心を持つようになります。

ぜひ自分の納得出来るポートフォリオを作りましょう。

出来ることからコツコツ継続して行きましょう。

今日の一歩が10年後の未来を変えます。

求めよさらば与えられん。

コメント