更新日:2023/12/03

あなたはNISA(ニーサ:少額投資非課税制度)活用していますか。

ニーサと言う言葉は一度くらい耳にしたことがあると思います。

でもニーサって何?どんな得があるの?

そこで今回はNISA(ニーサ)について解説します。

NISAには、NISA(以後「一般NISA」と呼ぶ)とつみたてNISAの2つがあります。

二つを同時に利用することは出来ませんのでどちらかの選択になります。

この記事を読むと自分がどちらを選べば良いかわかります。

NISAを利用して資産を増やしましょう。

NISA(ニーサ)て何のこと?

NISAについて解説するね。

※2024年新NISAについてはこちらの記事をどうぞ。

>>【新NISA】2024年から始まるよ~インフレに対抗するには投資

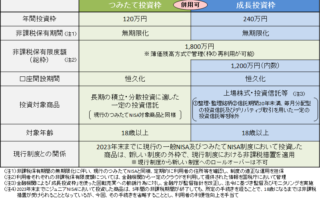

NISA概要

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。

NISAでは毎年120万円の非課税投資枠が設定され、

株式・投資信託等の配当・譲渡益等が非課税対象となります。

最長5年間 最大で非課税投資枠は600万円。

つみたてNISA概要

少額からの長期・積立・分散投資を支援するための非課税制度です。(2018年1月からスタート)

毎年40万円を上限として一定の投資信託が購入可能で、20年間課税されません。

非課税で保有できる投資総額は最大800万円。

一般NISA、つみたてNISAのメリット

投資した商品(上場株式や株式投資信託等)に対する利益や配当金、分配金が非課税。

通常資産運用で10万円の利益がでると、約2万円が税金として国の懐に入ります。

NISA口座ではそれが免除され、10万円をそのまま受け取ることができます。

つまり税金として払っていた約2万円分得をします。

一般NISA、つみたてNISAのデメリット

NISA口座内で発生した利益or損益と、他の口座(特定/一般)で発生した利益 or 損益とを、

損益通算できないことです。また、損失の繰越控除もできません。

一言でいうと、税金がかからないというNISAのメリットを活かすには

そもそも売却益がでないと意味がないということです。

せっかく税金払わなくても良いよと言われても、

投資して赤字になると元も子もないというお話です。

一般NISAとつみたてNISAどっちが良いの?

つみたてNISAは国が定めた基準を満たした投資信託が対象となります。

各商品100円以上1円単位で気軽に積立てることができ、毎月33,333円まで積立が可能です。

つみたてNISA口座では株式投資が出来ません。

トヨタやソフトバンクの株が買いたい、株主優待が欲しい等株に投資したい人は

一般NISAがおすすめです。

コツコツと将来にわたってじっくり投資したい人はつみたてNISAになります。

つみたてNISAにオススメの証券口座

おすすめするのは次の3つです。

一般NISAつみたてNISAまとめ

「一般NISA」、「つみたてNISA」どっちの口座を選ぶかは好みの問題だと思います。

年間120万円投資に回せるから一般NISAを選ぶという考え方でもOKです。

株式投資をするなら一般NISA、20年の長期投資を考えるならつみたてNISAになります。

自分の年齢や投資の目的を考えて選びましょう。

投資は分散投資、長期保有、積立投資を行うことが

堅実に運用するための三大原則と言われています。

これを守れば投資したお金が元本割れする可能性を軽減できます。

世の中に絶対儲かる方法はありません。

資産運用を考えるならこれらの非課税制度をうまく活用しましょう!

・ブロガー:2021年ブログ開設

・投資家:日本株投資歴39年

つみたてNISA、iDeCoにてインデックス積立中

2021年退職しサイドFIREへ

コメント