更新日:2023/11/24

いよいよ2024年から新NISAがスタートします。

物価高騰や年金不足が問題となるなか、老後のお金に対して不安を抱いている方も多いでしょう。

退職金を投資に回すのは止めた方がよいと言うのもよく聞く話。

もちろん退職後に投資を始める事が決して手遅れというわけではなく、

「投資方法を考えた方が良いよ」というだけで

投資を始めること自体が悪いわけではありません。

「老後2,000万円問題」もあり、余裕を持った老後資金があると安心です。

そこで今回は50代、60代のための新NISA活用法をテーマに、

新NISAで2000万円作るために「つみたて投資枠&成長投資枠」をどう活用すべきか

シミュレーションしてみました。

資産運用の一例として参考になれば幸いです。

新NISA投資枠のポイント

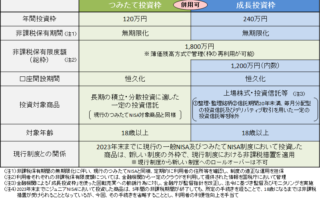

新NISAの年間の投資枠は「つみたて投資枠」が120万、「成長投資枠」が240万円。

2つの枠は併用できるため、年間の投資枠は360万円。

つまり月30万円の積立投資を5年続ければ、最速で1,800万円満額を使い切れます。

「成長投資枠」は株式投資が中心ではないか? とか、

一度に大きな額をまとめて投資するための枠では?

と考えている人がいるかもしれませんが、

成長投資枠でもつみたて投資枠と同様に投資信託を購入したり、積み立て投資が可能です。

もちろん月いくらを投資に回すのかは個人の懐具合やお金の優先順位によるので

無理して月30万円を投資する必要はありません。

投資は一括か積立か?

一括投資は、価格が右肩上がりの場面で有利です。

しかし、実際は上下にブレが生じるため、

相場によっては、積立投資のほうが利益を獲得できるケースもあります。

つまり先の事は誰にも分からないので、どっちが良いかは分かりません。

考え方としては、まとまった金額を1回で投資するよりは、

何回かに分けて積み立てる設定にした方が当然買い付けるタイミングの分散になるし、

最悪◯◯○ショックの際も機械的に投資を継続できるので積立がお勧めです。

相場が暴落したときには買いのチャンスですが、いざその時に買いに向かうのは

けっこう難しい^^;

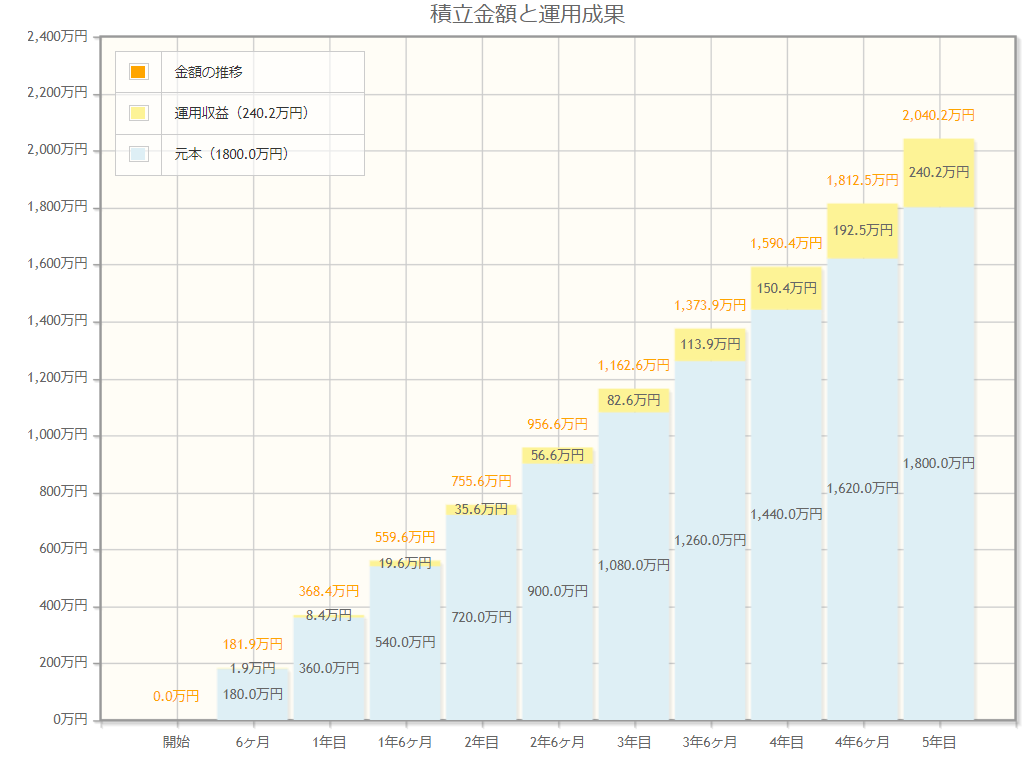

1800万円の非課税枠を最大限に使う

仮に毎月30万円、5年間積立投資を続けると、

どの程度の運用成果が得られるかシミュレーションしてみました。

想定利回りは5%としています。

※資産運用シュミレーション、複利の考え方はこちらの記事を参考にどうぞ。

毎月30万円、1年間で360万円、5年間投資すると

元本1800万円、運用益は240.2万円、合計2,040万円に。

計算上、5年あれば2,000万円は確保できるので、

60歳から積立投資を始めても65歳の定年に十分間に合います。

月30万円を投資に回すのは厳しいかも知れませんが、

50、60歳ともなれば既にある程度の貯蓄があるでしょう。

基本は月10万円を「つみたて投資枠」で積み立て、

残りの成長投資枠に定期預金(貯金)から毎年240万円ずつ振り替える形で、

運用収益増を目指す。

「成長投資枠」は年間投資可能額が240万円と大きいのでそうした使い方が可能です。

ここでのポイントは、新たに投資をするのはつみたて投資枠の毎月10万円だけで、

成長投資枠を使う分はこれまでに貯めてきたお金を投資に回すということです。

投資初心者でも1,000万円は可能

たまたまマネックス証券に記事がありましたので、興味ある人はぜひ。

投資初心者がつみたて投資で1000万円をつくる まよなかさんインタビュー第1弾 | 最新情報 | マネックス証券 (monex.co.jp)

積立期間が長くなればメリット大

新NISAの非課税保有期間は無期限なので、積立期間が長くなればなるほど複利効果が働きます。

仮に45歳の時に毎月5万円を65歳定年まで20年間積立投資を行ったとしましょう。

想定利回りは5%

元本は毎月5万円を20年間で1,200万円。

運用収益は855.2万円で合計2,055万。

毎月30万円を5年間積み立てた場合とほぼ同額になります。

少額でも早く投資を始めれば、65歳定年時に2,000万円の資産を保有することは

誰でも十分可能。

具体的にはどうすれば良いの?

以上はあくまで一つのシュミレーションなので、具体的に行動に移す場合は、

こちらの記事でタイムスケジュールを解説しています。

良ければこちらの記事もどうぞ。

>>【ポートフォリオ】って何?誰でもできるポートフォリオの作り方

新NISA活用法まとめ

50代になると資産形成の目的は「老後」がメインになると思いますので、

まずはiDeCoを利用しましょう。

>>【iDeCo(イデコ)】はおすすめ?加入資格は?掛金はいくら?

さらにその上乗せとして、投資に回してよい金額の範囲で新NISAを活用していきましょう。

今回は2024年新NISAに向けて、1800万円の非課税保有限度額をすべて使い切るケースを

シュミレーションしました。

基本は「つみたて投資枠」を利用した毎月の積み立てです。

余裕があればこれまでの貯蓄分を「成長投資枠」に振り替え、投資で運用しましょう。

今回解説したケースはあくまでも一例であって、

1,800万円の限度額を使い切らなければならないわけでもなく、

また投資である以上リスクを伴い、

5年程度の積立期間であれば元本割れのケースも十分あり得ます。

投資資金がない人でも積立投資なら月100円から可能です。

新NISAを活用し非課税で運用すれば、効率よくお金を増やすことができます。

できることを少しずつ始めてみましょう。

求めよさらば与えられん。

コメント