更新日:2024/07/09

2023年8月値上げされる食品の数は1100品目余りとなり、来月は、今月に続いて調味料などが多く、およそ2000品目が予定されています。

10月は酒類を中心にすでにおよそ4000品目で決まっていて、今後も値上げは続くと考えられます。

日本もインフレの時代となり、いよいよ貯金だけでは生活が苦しくなります。

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

そこで今回は「新NISA」について解説します。

投資をしたことのない人には、ちょうど良い機会です。

今のうちに勉強して、まず証券口座を作りましょう。

「新NISA」って何かしら?

「年金は減らして税金を上げるから老後の資金は自分で…」という

国の有り難い親心だよ(笑)

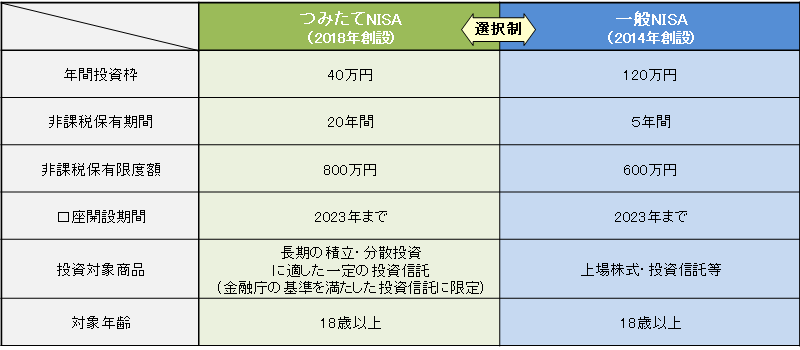

現行NISA

※こちらの記事を参考にどうぞ。

>>【SBI証券口座開設方法】新社会人よ証券口座を持とう!つみたてNISAも

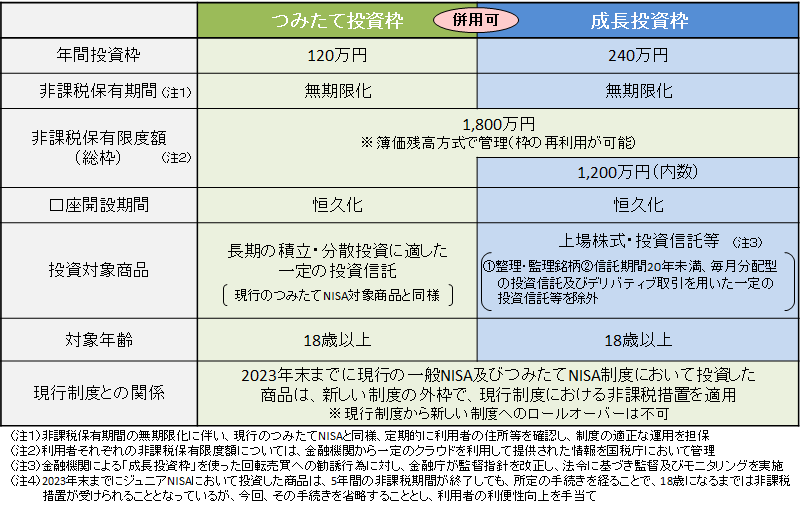

新NISA概要

「つみたて投資枠」では長期・積立・分散投資を主な目的とし、一定の投資信託が対象、「成長投資枠」では上場株式・投資信託等への投資が可能となります。

新しいNISAのポイント

最大のポイントは、税金0で投資できる金額と期間が大幅に拡大すること。

1,800万円まで税金が0に(年間投資枠の拡大)

通常、株や投資信託を売買して利益が出ると、儲けに対して税金がかかります。

NISAはその税金が0(=非課税)。

非課税保有限度額は、全体で1,800万円。

現行の一般NISAが年120万円×5年で600万円でしたが、3倍に拡充。

税金0で投資できる期間が無期限に(非課税保有期間の無期限化)

現行のつみたてNISAの非課税保有期間は20年間。

新NISAでは何と無期限。

期間を気にせず投資し続けることができます。

つみたて投資枠と成長投資枠の併用が可能に

現行NISAでは、投信を積み立てるか株を売買するかどちらかしか選べませんでした。

新NISAではどちらも可能です。

つみたて投資枠(投資信託を積み立て)が年間120万円、

成長投資枠(何でもOK)が年間240万円、

合計最大年間360万円まで投資が可能に。

非課税の投資枠が復活(枠の再利用が可能)

新NISAでは買った株や投信を売却すれば、その分の非課税枠が復活!

利益確定や損切り、銘柄の入れ替えがやりやすくなります。

新NISAの口座はどこにつくる?

NISAは1人1口座しか持てません。

複数の金融機関で口座開設はできないため注意しましょう。

まず自分がやってみたい商品、サービスがあるかどうか。

手数料が安いかどうか。使い勝手はどうか。

いろいろご検討ください。

銀行よりは商品の種類が多くて手数料の安い証券会社がおすすめ。

銀行の積み立て投資枠取扱商品は10本~20本レベル、

ネット証券は160~190本前後と圧倒的に差があります。

例えば最低積み立て額はネット証券が100円なのに、銀行は1,000円から。

おすすめはやはりネット証券大手。

・ネット証券大手と言えば ⇒ SBI証券 ・クレカ積み立てなら ⇒ マネックス証券

クレカ積み立てでポイント還元率はどうか

クレカ積み立てでは、SBI証券の5%が業界最高水準。

月間5万円の上限まで利用した場合、年間で3万ポイント付与されます。

但し、年会費は3万3000円なので、積み立て意外にも使わないとペイしません^^;

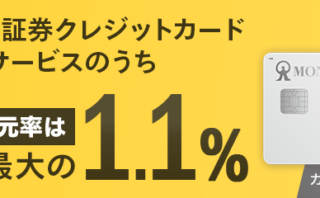

年会費無料で使えるカードならマネックス証券の1.1%還元が最もお得。

※マネックスカードはこちらの記事を参考にどうぞ。

>>【マネックスカード】審査落ちしてから6ヶ月経ったので再度申込してみた

現行NISAを利用している場合、口座はどうなる?

既に現行NISAを利用している場合、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に開設されます。

NISA口座を変更する場合は手続きが必要です。

NISAとiDeCoはどう違うの?

NISAとiDeCoは併用することも可能です。

ざっくり言えば、iDeCoは「老後資金を増やす」ことを目的としています。

従って最短でも60歳までお金を引き出せません。

まずは自分がどんな目的でお金を運用するかはっきりさせましょう。

とにかくお金を増やしたい場合はNISAから使いましょう。

新NISAまとめ

2024年から始まる新NISAについて解説しました。

現行NISAを利用している人は、資産の移行はできませんが、新NISA口座は自動的に開設されます。

他の金融機関で新NISA口座を開く場合は、10月以降に手続き可能です。

NISAを利用していない人は、毎月5,000円からでも積み立てを始め、投資の感覚をつかみましょう。

毎月5,000円を20年間、積み立てた場合の投資金額の合計は120万円です。

つみたてNISAでは複利効果(利息が利息を生んで膨らんでいく効果)が期待できるため、年利4%でも20年後には183.4万円(投資金額の約1.5倍)の資金を準備できます。

求めよ、さらば与えられん。

コメント