更新日:2023/11/23

あなたは老後の心配がありますか。

会社員の方も老後に不安を感じる方が多いのでないでしょうか。

個人事業主・フリーランスの公的年金は、国民年金のみです。

40年間満額納付したとしても、月額で6万5,000円ほどしかもらえません。

会社員でも将来受け取れる厚生年金も減少するリスクがあります。

iDeCo(イデコ)とNISA(ニーサ)。

耳にすることはあっても何となくよく解らないという人が多いと思います。

何となくお得なようだけど、自分ではやっていない人が多いのでは。

iDeCoは、使い方によっては非常にお得な制度なので、よく理解した上でぜひ活用しましょう。

この記事を読むと自分がiDeCoをやった方が良いのか必要ないのかがわかります。

加入資格があれば、ぜひ利用しましょう。

iDeCoって何?

私も利用できるの?

iDeCoを説明するね。

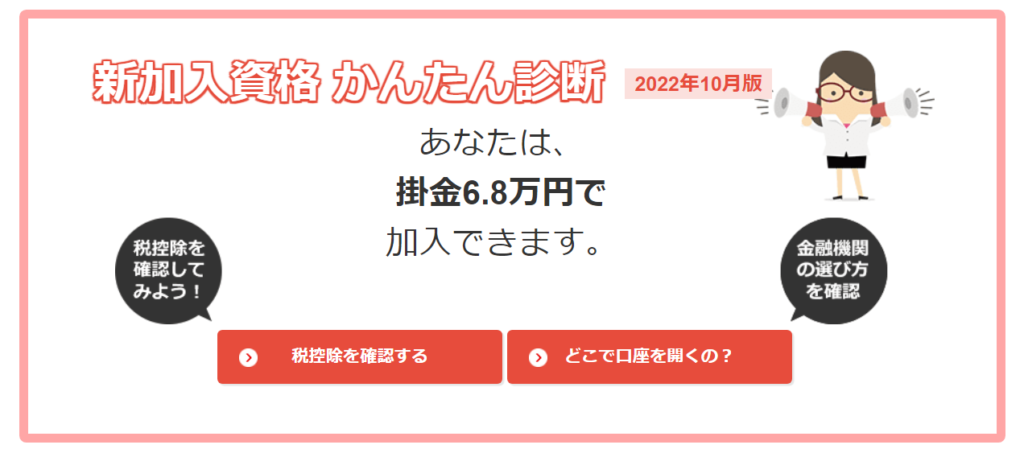

加入資格があるか調べよう

iDeCoがちょっと気になるという方は、ぜひ加入資格があるかどうか調べてみて下さい。

加入資格 かんたん診断|個人型確定拠出年金ナビ「iDeCo(イデコ)ナビ」 (dcnenkin.jp)

加入の可否や掛金の上限が分かるようになっています。

筆者は無職のため、下記の結果となりました。

自営業は年額で最大81万6,000円、月額では最大68,000円の掛金を拠出できます。

・公務員 12,000円/月

・専業主婦、主夫 23,000円/月

厚生年金のないフリーランス、自営業はiDeCoでしっかり備えられるようになっています。

※iDeCoの申し込みにはやや時間(1~2ヶ月)がかかります。

iDeCo(個人型確定拠出年金)(イデコ)概要

iDeCoとは(個人型確定拠出年金)の事です。

「individual-type Defined Contribution pension plan」の略。

分かりやすく一言で言えば、年金積立です。

年金は生きていく上で大事な制度ですが、いかんせんよく分からない。

特に若い人にとっては、遠い将来の話なのであまり実感が湧かない。

ややこしくなっているのはその人が自営業なのか、会社員なのか、公務員なのか、

ちゃんと年金を納めていたのかどうかによって受け取る年金額が大きく異なるからです。

さらに日本の財政が悪化していて将来受け取る年金額がどうなるか誰にも分からないところです。

将来受け取る年金額が減らされていくことだけは確実でしょう。

日本の法律では20歳以上60歳未満の者(在留期間が3ヶ月以上の外国籍の者を含む)には、国民年金への加入が義務付けられています。

さらに企業等に勤める人(被用者)は、厚生年金への加入(原則、国民年金と二重加入)が義務づけられています。

さらに私的年金として、

個人は国民年金基金や確定拠出年金(個人型,iDeCo)に任意に加入できる。

そうなんです。

iDeCo は任意加入なので、すでに加入している人と加入してない人がいる訳です。

iDeCo 自分で拠出

自分で設定した掛金額を拠出して積み立てる。

掛金額は月額5,000円から拠出限度額までの範囲内。

拠出限度額は、公務員等は12000円~自営業等68000円まで。

iDeCo(イデコ)の掛金額を変更する方法

iDeCoの掛金額変更は、毎年12月から11月の拠出期間で年1回のみ行うことができます。

iDeCo 自分で運用

自分で選んだ運用商品(預貯金、投資信託、保険商品等)で積み立てた掛け金を運用し、

老後の資金を準備する。

iDeCo 年金受け取り

掛金とその運用益との合計額をもとに給付を受け取る。

iDeCoのメリット

最大のメリットは節税効果

・掛け金全額が所得控除の対象

所得税を減らすことができ、節税効果があります。

・運用で得た利益が非課税

通常20.315%の税金がかかりますが、

iDeCo の場合、それらがすべて非課税です。

・受け取り時も各種控除が適用され税制優遇がある

iDeCoのデメリット

・60歳になるまで、原則として資産を引き出すことはできません。

途中でお金が必要になったとしても、資産を引き出せません。

iDeCo 各種手数料がかかる

加入時に 口座開設手数料(2829円)がかかります。

収納手数料・事務委託手数料(171円)が毎月かかります。

※運営管理手数料の金額は金融機関によって違います。

iDeCo掛金額の変更

掛金を払うのが困難になった場合は掛金額を変更することが出来ます。

>>【iDeCo(イデコ)の掛金額変更】ってどうすればいいの?

老後資金を積み立てるならiDeCoまとめ

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

iDeCoは5000円からスタートすることが出来ますが、

投資効率を考えると、月1万円以上で加入するのがおすすめ。

掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

中途解約出来ないため、ある程度資金的余裕が必要となります。

老後に向けて資産運用を考えている人はまず最初に検討してみましょう!

まず資料を請求してみて下さい。

マネックス証券 iDeCo

・投資家:日本株投資歴39年

新NISA、iDeCo併用にてインデックス積立中

・フリーランス:2021年退職しサイドFIREへ

・ブロガー:2021年ブログ開設

マネックス証券 楽天証券

コメント