更新日:2025/08/29

相続税申告を自分で済ませることができれば、税理士に依頼するコストを下げることができます。

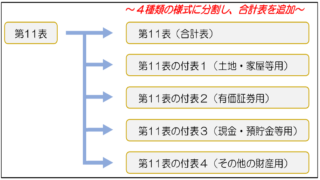

相続税申告書は第1表から第15表まであり、必ず提出するものは「第1表・第2表・第11表・第13表・第15表」です。

今回の記事では、

・第13表の全体像と“どこからどこへ転記するか”

・「1 債務の明細」「2 葬式費用の明細」の書き方を欄ごとに解説

・e-Tax入力の注意点、よくあるつまずき

・記入例(数字入り)とチェックリスト

・よくある質問(香典返し・法要費・墓石費用・立替精算 など)を紹介します。

この記事が相続について話し合うきっかけとなり、家族の不和「争議」を避けることに繋がれば幸いです。

第13表は何のため?

相続税申告書の第13表は「債務及び葬式費用の明細書」です。

被相続人の債務(借入金・未払金・未納税など)と相続に際して発生した葬式費用を整理し、相続財産から控除できる金額を確定させる台帳になります。

用紙の入手・提出方法の基本

- 用紙は国税庁の様式(最新版)を使用。e-Tax を使う場合も記載内容は同じです。

- 手書き提出でも電子申告(e-Tax)でも、領収書・請求書の保管は必須(提出省略でも保存義務あり)。

- 金額は円単位。日付は様式に合わせて和暦で統一。

第13表の書き方:欄ごと解説

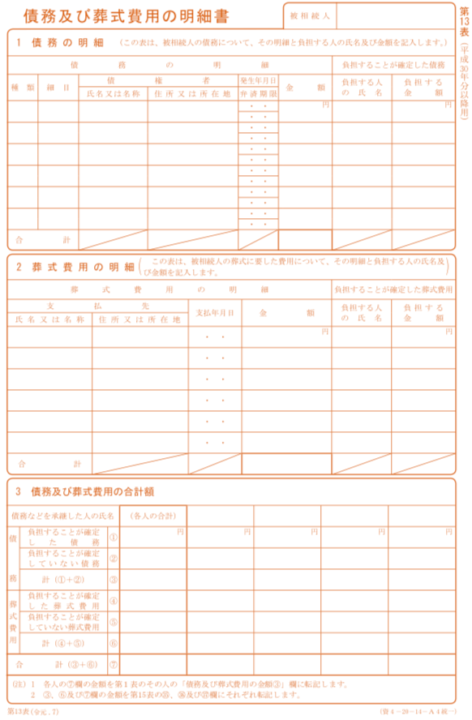

1. 債務の明細:第13表「1」

本来故人が支払うべき債務の明細です。

例:固定資産税の未納、準確定申告で確定した所得税・住民税、最終月の医療費/介護費、クレジットカード未払、借入金の残高 など。

入院先で亡くなれば、入院費は遺族が立て替えているはずなので、入院費も記載します。

記載対象:被相続人の死亡時に現に存在し、確実と認められる債務(借入金・未払金・税金等)。

| 種類 | 細目 |

| 公租公課 | 所得税及び復興特別所得税、市町村民税、 固定資産税などの税目とその年度 |

| 銀行借入金 | 当座借越、証書借入れ、手形借入れ |

| 未払金 | 未払金の発生原因 |

| 買掛金 | 記入の必要はありません。 |

| その他の債務 | 債務の内容 |

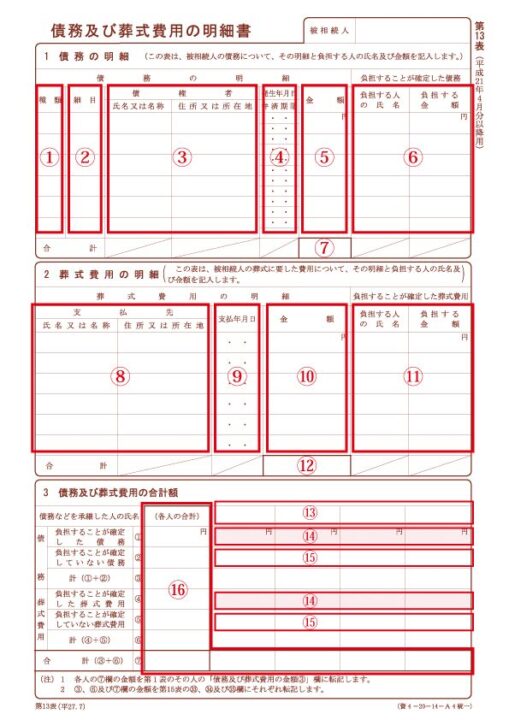

(1) 種類

大区分(例:公租公課/銀行借入金/未払金/買掛金/その他の債務)

未払金(みはらいきん)とは、商品やサービスを購入したものの、まだ支払いが完了していない債務のことです。

(2) 細目

小区分(例:固定資産税・準確定申告の所得税/当座借越・証書借入/未払医療費 など)

(3)債権者

債権者の氏名・住所 … 〇〇銀行、〇〇市役所、〇〇税務署 など

(4) 発生年月日

・発生年月日

債務が発生した日付を上段に、最終的に支払った日を下段に記載します

・弁済期限

債務を承継した相続人が支払った日付けを書きます。

(5) 金額

死亡時点の未払残高

(6)負担することが確定した債務

各人の負担額 … 相続人ごとに記載。

記載のコツ

- “存在確実”が鍵。請求書・契約書・明細で金額根拠を残す。

- 非課税財産に関する債務(墓地・仏壇の未払等)は控除不可 ⇒ 記載しない。

- 延滞税・加算税などは控除不可。

2. 葬式費用の明細:第13表「2」

記載対象:通夜〜告別式〜火葬・埋葬にかかる費用等、葬儀遂行に通常必要な支出。

(8)支払先

支払先の氏名・住所 … 葬儀社、火葬場、霊柩車業者、寺社 等の名称、住所を記載します。

(9) 支払年月日

領収書どおり

(10) 金額

領収書どおり(内訳が複数なら項目ごとに行を分ける)

(11)確定した葬式費用

・負担する人の氏名 … 実際の負担者(相続人・包括受遺者)

・負担する金額 … その人が負担した額

3. 債務及び葬式費用の合計額:第13表「3」

⑦ 債務+葬式費用の合計 … 各人ごとに集計。

転記が必要な数字

●第13表の③(債務計)・⑥(葬式費用計)・⑦(合計)は、第15表 ㉝(債務計)・㉞(葬式費用計)・㉟(合計)欄へも転記します。

●各人列の合計(⑦)は、第1表③「債務及び葬式費用の金額」へ相続人ごとに転記します。

葬儀費用控除できる例

通夜、告別式など一般的な葬儀の費用

- 葬儀社基本費用一式、式場費、火葬場使用料、納骨までの作業費、お布施、戒名料

- 霊柩車・送迎バス、遺体搬送費、火葬場までのタクシー代

- 死亡診断書・火葬許可関連の公的手数料

控除できない例(記載しないもの)

- 香典返しの費用、初七日・四十九日・一周忌などの法要費

(※繰上げ初七日で区分不能の一体請求は例外運用あり) - 墓石・墓地・仏壇・位牌(本位牌)の購入費や借入料(非課税財産のため)

- 過度な参列者接待費(過大な飲食、宿泊費等)

第13表記入例

前提:相続人は配偶者Aと子B・子C。債務75万円、葬式費用86万円。

遺産から法定相続通りに分割(A50%、B25%、C25%)。

- 債務計:

- 銀行借入金 600,000円

- 固定資産税未納 50,000円

- 医療費未払 100,000円

- 合計 750,000円

- 葬式費用計:

- 葬儀社 800,000円

- 火葬場 20,000円

- 霊柩車 30,000円

- ドライアイス 10,000円

- 合計 860,000円

- 債務+葬式費用 合計:1,610,000円

- 各人の⑦(合計欄):

- 配偶者A:805,000円(1,610,000×50%)

- 子B: 402,500円(1,610,000×25%)

- 子C: 402,500円(1,610,000×25%)

転記:各人の⑦を第1表③へ。第13表③・⑥・⑦を第15表33・34・35欄へ。

e-Tax入力のポイント

- 氏名欄は空欄にしない:負担関係の根拠になるため、負担者の氏名を必ず入れる

(e-Taxでは必須項目のケースが多い)。 - 和暦/西暦の混在に注意:提出年の様式に合わせて和暦に統一。

- 金額は円単位・マイナスなし:控除は“第1表で差し引かれる”ので第13表側はプラスで入力。

- 按分の根拠(遺産分割協議書・精算メモ)を添付もしくは保存:

特に立替払い→後日遺産から精算のケースで有効。

第13表チェックリスト

- 債務は死亡時点で存在+確実なものだけ?(請求書・契約書あり)

- 非課税財産に関する債務を入れていない?(墓石・墓地の未払 等)

- 葬式費用は通夜〜火葬・納骨までに限定?(香典返し・法要費は除外)

- 負担者の氏名・負担額を各人列に記入した?

- ③・⑥・⑦の集計に誤りなし?

- 第1表③/第15表33・34・35への転記は済み?

- 領収書・請求書を保存(5年目安)。

よくある質問(FAQ)

Q1. 香典返しは第13表に書ける?

書けません。香典返しは控除対象外です。

Q2. 初七日や四十九日などの法要費は?

原則控除不可。

ただし通夜・告別式と同日に繰上げ初七日を行い、区分不能の一体請求である場合は葬式費用に含める扱いがあるため、内訳と請求書を残しましょう。

Q3. 墓石・墓地・仏壇・位牌は?

控除不可。

これらは非課税財産に該当し、第13表の対象外です

位牌は葬儀費用には含まれません。ただし、葬儀に使用する白木位牌のみは例外で、費用に含められます。

Q4. 葬式費用を相続人以外(特定受遺者など)が払った場合は?

相続人または包括受遺者の負担のみが控除対象。

特定受遺者や制限納税義務者の負担は原則対象外です。

Q5. 喪主が立替払い。申告時点で遺産から未精算のときは?

法律上、葬儀費用の立替を行う人物は決められていませんが、一般的には喪主が立て替えるものとされているケースが多くなっています。

現時点の負担関係で各人列に記入し、⑦を第1表③へ。

後日精算予定があるなら、分割協議書や精算メモを保存しておくと説明がスムーズです。

第13表まとめ

相続税申告書第13表の書き方をご紹介しました。

ポイントは、

- 第13表は控除の根拠台帳。誰がいくら負担したかまで列で確定させる。

- 控除可否の線引き(香典返し・法要・墓石等はNG)を押さえ、領収書の区分記載で証拠固め。

- ③・⑥・⑦→第15表/⑦→第1表の転記をミスらない。

第13表は遺産総額から控除できる部分なので、漏らさず記入しましょう。

・ブロガー:2021年ブログ開設

・フリーランス:2021年退職し、バリスタ(サイド)FIRE

コメント