更新日:2025/09/02

もし身内の誰かが亡くなったら、悲しみの中でもやらなければならないことがたくさんあります。

なかでも「相続税の申告」は大きな難題です。

「父が亡くなって、相続税の申告をしようと思うけど、書き方が解らない」

「相続したものがそんなに多くないので、税金の申告は税理士さんに頼まずに自分でしたい」

と、自分で相続税の申告をしようと考える人も多いことでしょう。

相続税の申告は、誰でも自分ですることができますし、実際「自力で申告した」という人も毎年1割ほどいます。

申告書は第1表から第15表に分かれていて、一見するととても難しそうですが、書く順番といくつかの注意点さえ守れば、税理士に頼らずとも自分で作成できるようです。

そこで今回の記事では、「相続税の申告書の書き方」をわかりやすく紹介します。

ぜひ一度、相続税申告書と書き方を確認してみてください。

相続税の申告はどうしたら良いのかしら?

一つずつ確認して行けば、自分で申告書を作成できますよ。

相続税申告書の書き方

まず参考にすべきなのは、国税庁の相続税の申告のしかた(令和6年分用)です。

各表の書き方は、国税庁のホームページに公開されている「相続税の申告書の記載例」を見れば詳しくわかりますので、リンクを参照してください。

相続税申告書を書く順番

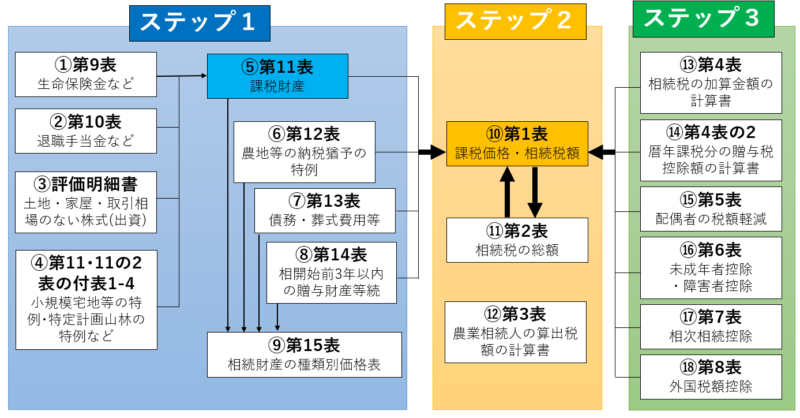

相続税の申告書は第1表から第15表まで15種類ありますが、これをスムーズに記入するためには、書く順番が重要です。

第1表から書き始めるのではなく、第9表から書き始めましょう。

というのも、第1表は「相続税の申告書」の本体で、最終的に相続する額や相続税の額を記入するもの、第2表以下はすべて、申告のために必要となる財産の計算書や明細書になっています。

つまり、第2表以下の計算ができて初めて、第1表を記入することができます。

相続する財産について計算する第9表から第15表までをまず先に書けば、その後の計算もスムーズに進められます。

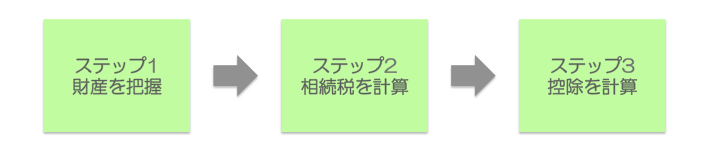

では実際に、どんな順番で記入するのがよいか、3ステップに分けて紹介します。

申告書の作成手順3ステップ

ではまず「相続税申告書の作成手順3ステップ」を紹介します。

相続税の申告書の記入順は、以下の3つのステップに分けられます。

この順番で、第9表から記入していくとわかりやすくスムーズです。

| 一般的に使用 | 表名 | 内容 | 順番 |

| 〇 | 第1表 | 相続税申告書のメインとなるページです。 各相続人が相続した財産額、各控除額など 第2表以降で計算される金額がここに集約されます。 | 8 |

| 〇 | 第2表 | 相続税の総額を計算する計算書です。 | 9 |

| 第3表 | 農地等の相続があり、納税猶予の適用を受ける場合に 各人の算出税額を計算します。 | – | |

| 第4表 | 相続税の2割加算の対象者がいる場合に記載します。 | 10 | |

| 〇 | 第5表 | 配偶者の税額軽減の適用を受ける場合に、 その控除額を計算します。 | 11 |

| 〇 | 第6表 | 未成年者控除・障害者控除の適用を受ける場合に、 その控除額を計算します。 | 12 |

| 第7表 | 相次相続控除の適用を受ける場合に、 その控除額を計算します。 | 13 | |

| 第8表 | 外国税額控除・農地等の納税猶予を受ける場合の 控除額、納税猶予額を計算します。 | – | |

| 第8の8表 | 未成年者控除・障害者控除・相次相続控除・外国税額控除、 各種納税猶予がある場合に記入します。 | 14 | |

| 〇 | 第9表 | 相続や遺贈によって取得したとみなされる 保険金額の内訳を記入します。 | 1 |

| 〇 | 第10表 | 相続や遺贈によって取得したとみなされる 退職手当金の内訳を記入します。 | 2 |

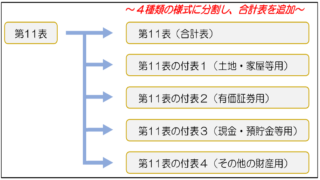

| 〇 | 第11表 | 5 | |

| 〇 | 第11表の付表1 | 土地・家屋等用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表2 | 有価証券用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表3 | 現金・預貯金等用の相続税がかかる財産の明細書です | 4 |

| 〇 | 第11表の付表4 | その他の財産用の相続税がかかる財産の明細書です | 4 |

| 第11の2表 | 相続時精算課税の適用を受けている場合の 贈与財産の明細と贈与税額控除の計算です。 | – | |

| 〇 | 第11・11の2表の付表1 | 小規模宅地等の特例の適用を受ける場合の計算明細です。 | 3 |

| 第12表 | 農地等の納税猶予を受ける場合の、 対象となる農地等の明細書です。 | – | |

| 〇 | 第13表 | 債務や葬儀費用について 負担する人の氏名と金額を記入する明細書です。 | 6 |

| 第14表 | 生前贈与のうち、法人へ遺贈した財産、 公益法人への寄附した相続財産がある場合に記入します。 | – | |

| 〇 | 第15表 | 第11~14表に記載した財産の価額を集計します。 | 7 |

ステップ1【財産を把握】(第9〜15表)

| 記入順 | 表番号 | 表及び付表名(表の内容) | 記載例ページ (国税庁HP) |

|---|---|---|---|

| 1 | 第9表 | 生命保険金などの明細書 | P.93 |

| 2 | 第10表 | 退職手当金などの明細書 | P.94 |

| 3 | 第11表の付表 | ・第11・11の2表の付表1: 小規模宅地等についての課税価格の計算明細書 ・第11・11の2表の付表1(続): 小規模宅地等についての課税価格の計算明細書(続) ・第11・11の2表の付表1控用: 小規模宅地等についての課税価格の計算明細書控用 ・第11・11の2表の付表1(続)控用: 小規模宅地等についての課税価格の計算明細書(続)控用 ・第11・11の2表の付表1(別表): 小規模宅地等についての課税価格の計算明細書(別表) ・第11・11の2表の付表2: 小規模宅地等、特定計画山林又は特定事業用資産についての 課税価格の計算明細書 ・第11・11の2表の付表3: 特定受贈同族会社株式等である選択特定事業用資産についての 課税価格の計算明細 ・第11・11の2表の付表3の2: 特定受贈同族会社株式等について会社分割等があった場合の 特例の対象となる価額等の計算明細 ・第11・11の2表の付表4: 特定森林経営計画対象山林又は 特定受贈森林経営計画対象山林である選択特定計画山林 についての課税価格の計算明細 | |

| 4 | 第11表の2表 | 相続時精算課税適用財産の明細書、 相続時精算課税分の贈与税額控除額の計算書 | P.99 |

| 5 | 第11表 | 相続税がかかる財産の明細書 | P.95~98 P.107 |

| 6 | 第12表 | 農地等についての納税猶予の適用を受ける特例農地等の明細書 | P.102 |

| 7 | 第13表 | 債務及び葬式費用の明細書 | P.103 |

| 8 | 第14表 | 純資産価額に加算される暦年課税分の贈与財産価額及び 特定贈与財産価額 ・出資持分の定めのない法人などに遺贈した財産 ・特定の公益法人などに寄附した相続財産 ・特定公益信託のために支出した相続財産の明細書 | P.104 |

| 9 | 第15表 | 相続財産の種類別価額表 ・第15表(続):相続財産の種類別価額表(続) ・第15表控用:相続財産の種類別価額表控用 ・第15表(続)控用:相続財産の種類別価額表(続)控用 | p.105~106 |

まず最初に、相続する財産をすべて把握しましょう。

相続税の課税対象は、「金銭的価値があるすべてのもの」です。

第9表から第15表までで、現金や生命保険金、土地家屋など種類別の相続財産の内容と評価額をすべてリストアップして計算します。

自動車や宝石、高級腕時計、掛け軸など、家財道具1つあたり5万円を超えている場合は、個別に評価して「相続財産」として記載する必要があります。

亡くなった方に借金があれば、それもマイナスの財産として相続されます。

これらをすべてリストアップし、金額・評価額を出し、誰が相続するかを整理して記入するところから始めます。

※令和6年1月1日から令和6年12月31日までの間に亡くなられた人に係る相続税の申告書はこちらになります。

第9表 生命保険金などの明細書

亡くなった被相続人の死亡時保険金が出た場合、誰がいくら受け取ったかを記入します。

5行しかないので、書き切れない時は「次表」を作成して2枚に分けて記載します。

ただし、相続放棄した人や相続権を失った人の情報は記載する必要はありません。

生命保険には非課税枠があり、「500万円×法定相続人の数」までは課税されません。

法定相続人が4人の場合、2,000万円までは非課税。

保険金額から非課税分を差し引いて申告しましょう。

※保険金請求の方法はこちらの記事を参考に。

>>【日本生命】死亡保険金請求の流れ、必要書類、税金はかかる?

第10表 退職手当金などの明細書

被相続人の退職手当金、功労金、退職給付金などを相続・遺贈された場合に、誰がいくら受け取ったかを記入します。

退職金などの相続には非課税枠があり、「500万円×法定相続人の数」までは課税されません。

相続額から非課税分を差し引いて申告しましょう。

第11表の付表 小規模宅地等、特定計画山林または特定事業用資産についての課税価格の計算明細書

被相続人等の居住用や事業用の宅地等、山林経営計画に定められている区域内にある山林、または、非上場会社の株式等を相続等で取得した場合には、特例として相続税が減額されます。

その特例を受けるため、この表には相続人や評価額などを記入します。

特に、「小規模宅地等の特例」は、被相続人が住んでいた家の土地等を相続する場合に適用されるもので、該当する人が多いものです。

忘れずに申告しましょう。

第11の2表 相続時精算課税適用財産の明細書、相続時精算課税分の贈与税額控除額の計算書

「相続時精算課税」とは、60歳以上の親や祖父母が20歳以上の子どもや孫に財産を生前贈与する場合、2,500万円までは贈与税がかからないという特例です。

ただしこれを利用して贈与した人が亡くなると、贈与された子どもや孫は、その金額を相続財産に加算して計算した相続税を支払わなければなりません。

被相続人の生前にこの特例を利用していた場合は、この表を記入します。

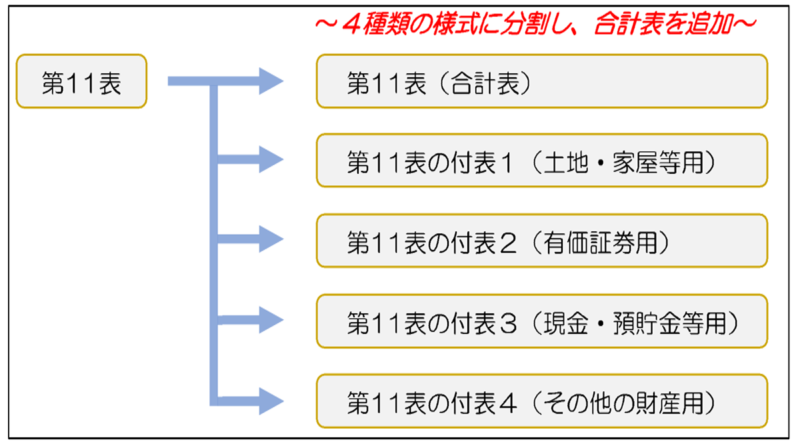

第11表 相続税がかかる財産の明細書

令和6年1月以降に相続開始分の相続税申告書から、第11表が改定されています。

被相続人の遺産の中で、相続税がかかるものすべての項目を、誰がいくら相続したのか記入するリストです。

※第11表の詳しい書き方はこちらの記事を。

第11表の付票1(土地・家屋等用)

第11表の付票2(有価証券用)

この付表は有価証券(主に株式、投資信託など)を財産として保有されていた場合に作成します。

※株式の相続税評価額の計算方法はこちらの記事を参考にしてください。

上場株式を相続する場合、まず名義変更が必要になります。

名義変更しないと、売却して現金化することができません。

第11表の付票3(現金・預貯金等用)

第11表の付票4(その他の財産用)

第12表 農地等についての納税猶予の適用を受ける特例農地等の明細書

農地を相続した人がその土地で農業を続ける場合、相続税をすぐに納税せずに猶予してくれる特例があります。

広い土地の相続税は高額になる場合も多いため、もしすぐに相続税を納めるとなると、土地を売却したり物納しなければならず、農業を続けられなくなってしまう可能性があります。

それを避けて、農業を続けられるようにと考えられた制度です。

これを適用したい場合には、誰がどれくらいの広さの農地を相続して、その評価額はいくらであるかを記入する必要があります。

農地を相続する人が2人以上いる場合は、1人に1枚ずつこの表を記入してください。

第13表 債務及び葬式費用の明細書

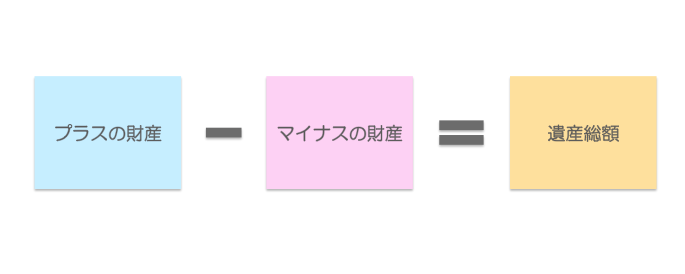

亡くなった被相続人に借金やローンの残債などがあった場合は、マイナスの財産としてこれも相続されます。

そして、プラスの財産からマイナスの財産を引いた遺産総額に対して相続税がかかります。

そのため、この表にマイナスの財産のリストを記入する必要があります。

債務として借金や入院費の立替分等を記載します。

他に、被相続人本人の葬儀に関わる費用もプラスの財産から差し引いて計算します。

▼通夜や告別式など一般的な葬儀の費用(火葬代を含む)

▼寺などへのお布施(戒名料も含む)

▼タクシー代(葬儀場⇔火葬場まで)

などはこの表に記入しましょう。

逆に遺産から差し引くことができないのは、

✖️初七日や四十九日などの法要

✖️香典返し

✖️墓地など墓に関する費用

✖️親族の交通費・宿泊費

ですので、これらはこの表には記入しません。

第14表

相続した時点からさかのぼって3年以内に、被相続人から贈与された財産があれば、それにも相続税が発生します。

これに該当する人は、この表も記入します。

第15表 相続財産の種類別価額表

第11表〜14表までの内容をまとめて記入します。

被相続人の相続財産総額や各相続人の相続した額が算出されます。

ステップ2【相続税を計算】

| 記入順 | 表番号 | 表及び付表名(表の内容) | 記載例ページ (国税庁HP) |

|---|---|---|---|

| 10 | 第1表 | 【相続税の申告書】 ・第1表(続):相続税の申告書(続) ・第1表控用:相続税の申告書控用 ・第1表(続)控用:相続税の申告書(続)控用 ・第1表の付表1: 納税義務等の承継に係る明細書(兼相続人の代表者指定届出書) ・第1表の付表2: 還付される税額の受取場所 ・第1表の付表3: 受益者等が存しない信託等に係る相続税額の計算明細書 ・第1表の付表4: 人格のない社団等又は 持分の定めのない法人に課される相続税額の計算明細書 ・第1表の付表5: 特定一般社団法人等に課される相続税額の計算明細書 ・第1表の付表5(別表1): 特定一般社団法人等に課される相続税額の計算明細書(別表1) ・第1表の付表5(別表2): 特定一般社団法人等に課される相続税額の計算明細書(別表2) | P.78~79 |

| 11 | 第2表 | 相続税の総額の計算書 | P.82 |

| 12 | 第3表 | 財産を取得した人のうちに 農業相続人がいる場合の各人の算出税額の計算書 | P.83 |

ステップ1で記入した表をもとに、第1表から第3表に「課税される財産の総額」と「それに対してかかる相続税の総額」を計算、記入します。

第1表 相続税の申告書

相続税の申告書の本体です。

実際に提出する申告書と、控え用の申告書がメインとなっており、さらに以下の付表1〜5が付いています。

◯ 第1表の付表1:納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)

◯ 第1表の付表2:還付される税額の受取場所

◯ 第1表の付表3:受益者等が存しない信託等に係る相続税額の計算明細書

◯ 第1表の付表4:人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書

◯ 第1表の付表5:特定一般社団法人等に課される相続税額の計算明細書

第2表 相続税の総額の計算書

最終的に誰がいくら相続して、相続税をいくら払うのかを算出する書類です。

この表の下部に「相続税の速算表」が付いていて、税率が一目でわかるようになっていますので、それに従って計算しましょう。

「相続税の総額」が分かります。

第3表 財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

亡くなった被相続人が自分の土地で農業を営んでいて、その土地を相続した人が農業を続ける場合には、相続税の納税を猶予されるという特例があります。

相続人の中にこれに該当する人がいる場合は、この表に記入してください。

ステップ3【控除を計算して最終的な相続税を算出】

| 記入順 | 表番号 | 表及び付表名(表の内容) | 記載例ページ (国税庁HP) |

|---|---|---|---|

| 13 | 第4表 | 相続税額の加算金額の計算書暦年課税分の贈与税額控除額の計算書 | P.84 |

| 14 | 第4表の2 | 暦年課税分の贈与税額控除の計算書 | P.85 |

| 15 | 第5表 | 配偶者の税額軽減額の計算書 | P.86 |

| 16 | 第6表 | 未成年者控除額・障害者控除額の計算書 | P.87 |

| 17 | 第7表 | 相次相続控除額の計算書 | P.88 |

| 18 | 第8表 | 【外国税額控除額・農地等納税猶予税額の計算書】 ・第8の2表:株式等納税猶予税額の計算書 ・第8の2表の付表1: 非上場株式等についての相続税の納税猶予及び 免除の適用を受ける対象非上場株式等の明細書 ・第8の2表の付表2: 非上場株式等についての相続税の納税猶予及び 免除の適用を受ける対象非上場株式等の明細書 ・第8の2表の付表3: 非上場株式等についての相続税の納税猶予及び 免除の適用を受ける対象相続非上場株式等の明細書 ・第8の2表の付表4: 非上場株式等についての相続税の納税猶予及び 免除の適用に係る会社が 災害等により被害を受けた場合の明細書 ・第8の2の2表:特例株式等納税猶予税額の計算書 ・第8の2の2表の付表1: 非上場株式等についての相続税の納税猶予及び 免除の特例の適用を受ける特例対象非上場株式等の明細書 ・第8の2の2表の付表2: 非上場株式等についての相続税の納税猶予及び 免除の特例の適用を受ける特例対象相続非上場株式等の明細書 ・第8の2の2表の付表3: 非上場株式等についての相続税の納税猶予及び 免除の特例の適用に係る会社が 災害等により被害を受けた場合の明細書 ・第8の3表:山林納税猶予税額の計算書 ・第8の3表の付表: 山林についての納税猶予の適用を受ける特例山林及び 特例施業対象山林の明細書 ・第8の4表:医療法人持分納税猶予税額・税額控除額の計算書 ・第8の4表の付表: 医療法人の持分の明細書・基金拠出型医療法人へ 基金を拠出した場合の医療法人持分税額控除額の計算明細書 ・第8の5表:納税猶予税額等の調整計算書 | P.89 |

相続税にはいろいろな控除や減額があります。

被相続人の配偶者に対する税の減額、相続人が未成年や障害がある人の場合に受けられる控除などです。

第4表から第8表は、これらの控除や減額についての計算書です。

もし適用できる控除がある場合には、ぜひ該当する表に記入・申告して、相続税額を減らしましょう。

第4表 相続税額の加算金額の計算書・暦年課税分の贈与税額控除額の計算書

相続税の加算金額

「相続人の中に、配偶者、子ども、親以外の続柄の人がいる場合は、その人の相続税額に2割加算した相続税を納めなければならない」という制度による加算額です。

これに該当する人は、この表で2割加算の計算をして提出する必要があります。

暦年課税分の贈与税額控除額

相続した時点からさかのぼって3年以内に、被相続人から贈与された財産があれば、それにも相続税が発生します。

ただ、贈与された時に贈与税を納めていれば、相続税と二重に課税されてしまいます。

そこで、支払った贈与税額を相続税額から差し引いて支払う決まりになっています。

これに該当する人は、この表も記入します。

第5表 配偶者の税額軽減額の計算書

被相続人の配偶者が相続する場合は、

◎ 1億6,000万円

◎ 配偶者の法定相続分=遺産の2分の1

のうち金額の大きい方までは控除となり、課税されません。

これに該当する場合は、この表を記入しましょう。

第6表 未成年者控除額・障害者控除額の計算書

未成年者が相続する場合、「相続時から成年=20歳になるまでの年数 × 10万円」分の金額が課税額から控除されます。

また、障害のある人が相続する場合も、

◎ 一般障害者:「相続時から85歳になるまでの年数 × 10万円」

◎ 特別障害者:「相続時から85歳になるまでの年数 × 20万円」

の控除があります。

相続人の中に未成年者、障害のある人がいれば、この表で申告します。

第7表 相次相続控除額の計算書

「相次相続控除」とは、亡くなった被相続人が、過去10年以内に別の相続をしたことがある場合に、今回の相続人が納める相続税が一部控除される制度です。

例えば、夫の遺産を受け取って相続税を支払った妻が、その後10年以内に亡くなると、その遺産を相続する子どもは相続税を控除されます。

該当する場合には、この表も記入が必要です。

第8表 外国税額控除額・農地等納税猶予税額の計算書

相続する財産が海外にある場合、その国でも相続税に相当する税金が課せられることがあります。

となると、日本と海外で二重に相続税を納めることになってしまいます。

そんな場合には、「外国税額控除」という制度で相続税の控除が受けられますので、この表で申告します。

また、第12表の農地を相続する場合の納税猶予を受ける場合にも、この表で計算しましょう。

申告書を作成する際に知っておくべきこと

相続税の申告には、申告書の書き方以外にも提出期限や提出先など重要なポイントがいくつかありますので、以下のことにも注意してください。

基礎控除額

相続税には基礎控除があります。

どんな相続でも必ず一定額までは相続税がかかりません。

つまり、相続される遺産の総額がその基礎控除額以下であれば、そもそも相続税は発生しません。

この基礎控除額は、

という計算式で求めることができます。

相続が発生したら、まずは基礎控除額を確認して、そもそも相続税の申告が必要かどうかを確認しましょう。

私の場合、法定相続人は4人なので、5,400万円までは相続税の申告・納付は必要ありませんが、遺産額が5,400万円を超えた場合は、申告・納付が必要になります。

※相続税の申告の要否については「相続税の申告要否判定コーナー」もご確認ください。

「特例の適用を受けるための申告が必要」というケースもあります。

不明な点は税務署でご確認ください。

提出期限

相続税の申告書には、提出期限があります。

「被相続人の死亡を知った日の翌日から10ヶ月」以内に提出しなければなりません。

もしこの提出期限日が土日だった場合には、週明けの月曜日に繰り下がります。

祝日であれば翌日になります。

期限を過ぎてしまうと、納付する相続税額のほかに、「無申告加算税」や「延滞税」が課されてしまいますので、必ず期限内に提出しましょう。

相続税の申告には、申告書以外にもさまざまな書類や資料を提出する必要があります。

申告書の作成は、なるべく早めに始めるのがポイントです。

申告書の提出先

相続税の申告書の提出先は、「亡くなった被相続人の住所を管轄する税務署」と決められています。

自分の住所を管轄する税務署ではありませんので、注意してください。

※被相続人が老人ホームで亡くなった場合の判断はこちらの記事を

申請書の書式の入手先

申請書の書式を入手できる方法は、

1)税務署の窓口でもらう

2)パソコンからe-Taxソフトをダウンロードし、申告書等を作成・提出する

の2通りです。

1)の場合は、全国どこの税務署でも同じ書式をもらうことができます。

2)の場合は、こちらからダウンロードします。

実は申請書は、年度ごとに書式が違う場合があります。

そのため必ず、被相続人が亡くなった年度の書式を入手するようにしてください。

というのも、年度によっては相続税の計算や記載内容に改訂がある可能性があります。

相続税無料相談

相続税申告書を自分で書こうとすると解らないことだらけで、誰かに相談しないと一向に進みません。

無料で相談できるところはいくつかありますが、一番のお薦めは「国税相談専用ダイヤル」です。

①0570-00-5901(国税相談専用ダイヤル)に電話をかける

②音声ガイダンスに従い、相談する内容の番号を選択する

- 「1」所得税

- 「2」源泉徴収、年末調整、支払調書

- 「3」譲渡所得、相続税、贈与税、財産評価

- 「4」法人税

- 「5」消費税、印紙税

- 「6」その他

③国税局の職員等が電話に出るので、相談しましょう。

相続税申告書の書き方まとめ

相続税申告書の書き方をご紹介しました。

相続税の申告書は、書く順番が重要で、

ステップ1(第9〜15表):財産を把握して記入

ステップ2(第1 〜 2表):相続税を計算

ステップ3(第4 〜 8表):控除を計算して最終的な相続税を算出

の順に計算・記入していくとスムーズです。

計算した額を他の表に転記する欄があります。

相続税が発生する遺産額、相続税の提出期限、提出先を確認しましょう。

一見すると難しそうな相続税の申告ですが、時間に余裕を持って1ステップずつ作成していけば、きっと自力で作成できます。

この記事が相続税の申告に役立てば幸いです。

・ブロガー:2021年ブログ開設

・フリーランス:2021年早期退職し、サイドFIRE

コメント