更新日:2026/06/05

2026年4月10日、ソフトバンクグループ(SBG)が発行する「第8回 利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」の利率が 4.97% に正式決定しました。

個人投資家向けとしては非常に高い利率で、今回も注目度の高い債券となっています。

但し、劣後債は“普通の社債とは仕組みが異なる”商品です。

返済順位が低いことや利息が繰り延べられる可能性があることなど、理解しておくべきポイントがいくつか存在します。

この記事では、今回の劣後債の概要と注意点を初めての方でも分かるように解説します。

投資する上で参考になれば幸いです。

※最新記事はこちらから

>>【ソフトバンクG第9回劣後債】利率5.12%を初心者向けに解説

商品概要

| 名称 | 第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付) |

|---|---|

| 利率 | 4.97%(当初5年固定) 5年後以降は変動 |

| 期間 | 35年(5年以降に早期償還の可能性あり) |

| 利払日 | 年2回(4月22日・10月22日) 初回:2026年10月22日 |

| 格付け | BBB+(JCR:株式会社日本格付研究所) |

| 申込期間 | 2026年4月13日〜21日 |

| 発行総額 | 4,180億円 |

| 買付単位 | 100万円以上・100万円単位 |

| 償還日 | 2061年4月22日 |

取扱証券会社(引受会社)

・大和証券株式会社

・みずほ証券株式会社

・SBI証券

・東海東京証券株式会社

・岡三証券株式会社

・水戸証券株式会社

・岩井コスモ証券株式会社

この債券が“普通と違う”3つの重要ポイント

① 劣後特約(返済順位が低い)

倒産時の返済順位は 普通社債より後ろ。

つまりソフトバングGが経営破綻すると、投資元本が戻ってこないリスクが通常の社債より高い。

その分、利率が高く設定されています。

② 利払繰延条項(利息が後回しになる可能性)

企業の判断で、利息の支払いを一時的に繰り延べできる 仕組みです。

ただし、日本国内で利払繰延が発生したケースはこれまでありません。

制度上は可能ですが、利払停止は企業にとって格下げや市場評価の悪化につながるため、実務上は極めて選択されにくい仕組み です。

③ 期限前償還(5年で返ってくる可能性が高い)

○発行後5年目以降の各利払日に償還される可能性があります(発行体の裁量)。

35年債ですが、実質5年債として考える投資家が多い のが特徴。

理由は「5年を過ぎると資本性評価がゼロになる」から。

劣後債は、格付機関(株式会社日本格付研究所及びS&Pグローバル・レーティング・ジャパン株式会社)から“負債だが一部を資本として扱ってよい”という特別な評価(=資本性)を受けています。

しかし発行から5年を過ぎると、格付機関は“資本として認めない(=ゼロ評価)”と判断します。

つまり、

- 発行直後:資本として評価される

- 5年後:資本性評価がゼロになる(=ただの負債扱い)

という仕組みです。

企業にとっては、

- 資本性(資金調達額の50%)が消える

- 財務改善効果がなくなる

- 5年以降は利率が上がり負担が増える

(5年後以降の利率は、1年国債金利の水準に応じて1年毎に改定)

という理由から、企業は5年で返したくなる(=早期償還の可能性が高い)

という構造です。

※早期償還が行われない場合、最長35年間資金が拘束される可能性もあります。

金利比較

■ メガバンク普通預金

- 三菱UFJ銀行:0.30%

- 三井住友銀行:0.30%

- みずほ銀行:0.30%

👉 メガバンクはすべて 0.30% で横並び。

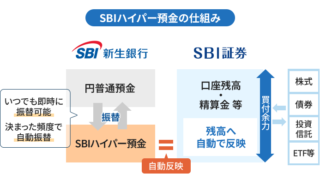

■ SBIハイパー預金

※SBI証券とSBI新生銀行口座があれば普通預金金利より高いです。

■ 定期預金

定期預金なら、銀行やキャンペーン、預入期間にもよりますが、1.0~1.2%目安ぐらい。

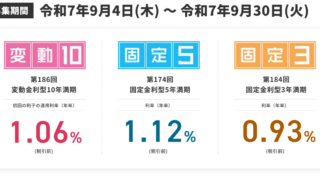

■ 個人向け国債

・個人向け国債(固定3年・第191回):1.51%

・個人向け国債(固定5年・第181回):1.79%

・個人向け国債(変動10年・第193回):1.55%

※個人向け国債についてはこちらの記事も参考に。

■ ソフトバンク劣後債

本債券に100万円投資した場合の当初5年間(2026/4/22の翌日~2031/4/22)の利金額

- 4.97%(当初5年固定)⇒ 年間 49,700円(税引前)

👉 普通預金金利0.30%と比較しても、4.97%は突出した水準。

Q&A

Q1. 元本保証なの?

→ 保証ではない。

ソフトバンクGが破綻すれば元本割れの可能性があります。

Q2. 5年で返ってくる?

→ 返ってくる可能性は高い。

ただし“確定”ではありません。

Q3. 利息が止まることはある?

→ 制度上は可能だが、国内実績は0件。

もちろんソフトバンクGの経営が悪化すれば、利息はもちろん元本割れの可能性はあります。

Q4. 株より安全?社債より危険?

→ ちょうど中間。

だから“ハイブリッド社債”と呼ばれます。

※債券と株式の両方の特性をあわせ持ちます。

Q5. 償還前に売却はできる?

→ できる。途中売却は可能。

ただし途中売却は 市場価格で売る ことになるため、元本割れになる可能性が高い。

どんな人に向いている?

✔ 向いている人

- 4〜5%台の利回りを狙いたい

- ソフトバンクGの財務に一定の信頼がある

- 100万円単位で投資できる余裕がある

✖ 向いていない人

- 元本割れは絶対に嫌

- 劣後債の仕組みが理解できない

- 余裕資金がない

リスクに対して十分なリターンか?

投資では「リスクに対して十分なリターンか?」を考えることが大切です。

これは、減る可能性という“怖さ”に対して、増える可能性という“ごほうび”が釣り合っているかどうかを判断することです。

ソフトバンクGの劣後債4.97%は、確かに高い利回りですが、それは同社の信用リスクの高さを反映したものです。

株式投資をする人は「最悪ゼロ」を覚悟していますが、劣後債を買う人の中には“債券だから安全”と思っている人が少なくありません。

リスクとリターンは一応釣り合っていますが、決して“お得”ではなく、元本毀損リスクを理解できる人向けの商品です。

👉 “最悪の場合、戻らない可能性がある商品” だと理解できるか?

ソフトバンクG劣後債まとめ

ソフトバンクグループ株式会社 第8回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)を解説しました。

本債券は、4/13(月)より先着順で販売開始。

今回のソフトバンク劣後債は、個人向けとしてはトップクラスの高利率(4.97%)。

ただし、

- 劣後特約

- 利払繰延

- 期限前償還(資本性評価が5年でゼロになる仕組み)

という“普通の社債にはないリスク”を理解していないと、後で後悔する可能性があります。

高利回りには必ず理由がある。(リスクが高いから利率も高い)

これらを理解したうえで投資判断をすることが大切です。

・個人投資家:インデックス投資、日本株投資歴42年

・フリーランス:2021年早期退職しサイドFIRE

・ブロガー:観光イベント・お得情報等を発信

コメント