更新日:2024/07/17

2024年から新NISAが始まりました。

あなたはNISA始めましたか?

NISA始めた人は問題ないので、このページはそっと閉じましょう(笑)

でも「投資は、まだちょっと怖い…でもお金は増やしたい」というジレンマをかかえている人も多いはず。

そんな人はどうしたらよいのでしょうか。

今回は投資の初めの一歩をご紹介します。

ぜひ投資の一歩を踏み出して、人生に夢と希望を!

投資した方が良い?

投資は必須。

出来ることから始めよう!

投資の必要性

投資が怖いという人も、やはり投資をする必要があるのでしょうか。

答えはYESです。

但し、定年退職後に退職金を使って初めて投資することはおすすめしません。

よくわからないまま周りの雰囲気に流されて投資を始めても、おそらく失敗して後悔をする可能性が高いからです。

老後破産に陥ることは避けるべきでしょう。

もちろん、若い頃から投資をするメリットはたくさんあるので、それ以外の人は焦らず自分のペースで投資を始めましょう。

元本保証

では、少しでもお金を増やしたい場合は、どうしたらよいのでしょうか。

投資が怖い人は「自分の資産が減ること(元本割れ)が怖い」、つまりリスクをとりたくない人が大多数だと思います。

それため「何も始められずに、普通預金だけ」という状況の人もいるはずです。

まず元本保証の商品で、普通預金よりも金利が良い定期預金を検討しましょう。

定期預金金利

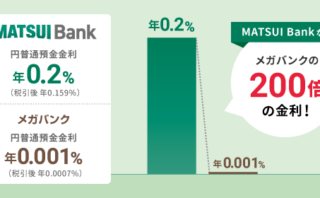

最近大手銀行の預金金利も上がってきましたが、一般的には大手銀行よりもネット銀行の定期預金の方が、金利がやや高めです。

例えば、三菱UFJ銀行の1年定期の金利は、年0.0250%。

この金利ならわざわざ定期に預ける必要はありませんが、今ならキャンペーン中です。

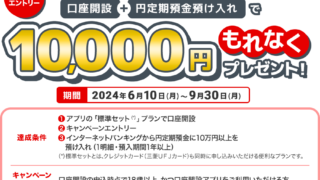

>>【三菱UFJ銀行】口座開設と円定期で1万円キャンペーン先着3万名

三菱UFJ銀行に口座がない人にはおすすめ。

10万円を1年間預金すれば1万円が普通預金口座に振り込まれます。

私も初めて都市銀行に口座作りました(^^)

SBI新生銀行夏の円定期祭

特に、ボーナスシーズン(6月ごろや12月ごろ)には、金利アップキャンペーンを行っている銀行がたくさんあるので要チェックです。

例えば、SBI新生銀行なら、1年で0.35%、5年で0.55%。

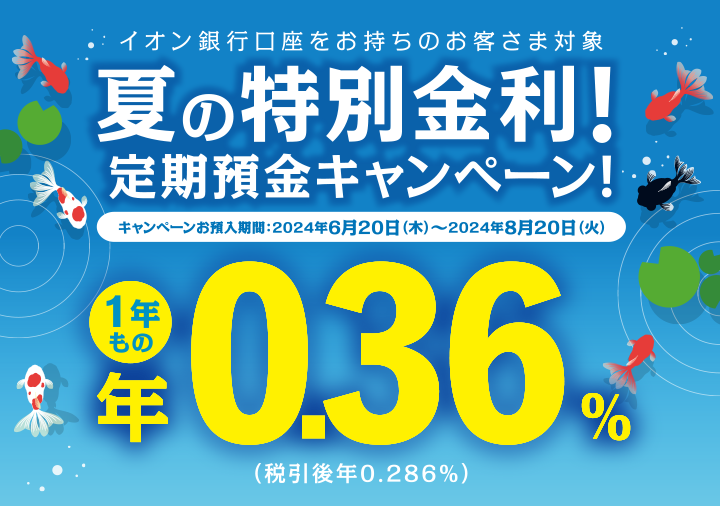

イオン銀行夏の特別金利!定期預金キャンペーン!

金利適用期間:2024年6月20日(木)~8月20日(火)

1年ものの定期預金(スーパー定期・スーパー定期300・大口定期)のお預入れでキャンペーン金利を適用します。

普通預金に放置するぐらいなら、せめて定期に移しましょう。

個人向け利付国債(変動・10年)

「個人向け国債」は個人で購入できる国債です。

利子は年2回、半年ごと。

購入は1万円以上1万円単位。

国が発行する債券で少額から購入できるので初めての投資でも安心です。

「個人向け国債」は途中換金も含めて元本が保証されているので、預金保険の対象となっている銀行預金と同程度に安全性が高い。

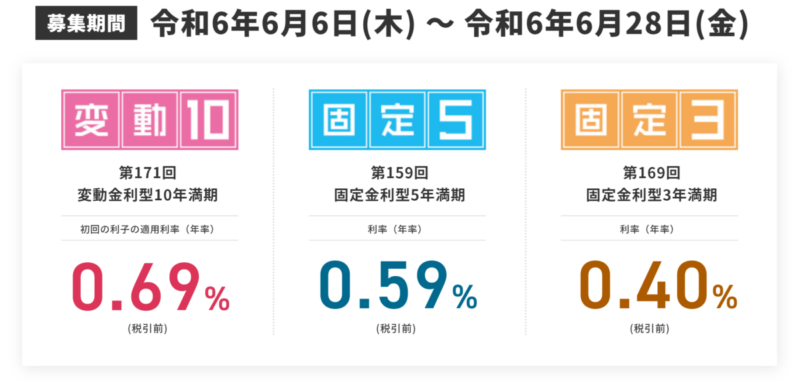

国債は、基本的に毎月発行されていますが、1カ月の中で募集期間が決まっています。

例えば2024年6月の場合は、

募集期間 6月6日~6月28日 / 受渡日 7月16日

インターネットで国債を購入できる金融機関

個人向け国債は、銀行、ゆうちょ、証券会社など898の金融機関で取り扱っており、そのうち上記26の金融機関ではネットで購入できます。

主要ネット証券なら、SBI証券、楽天証券、マネックス証券がおすすめ。

※個人向け国債についてはこちらの記事を参考にどうぞ。

>>【国債】個人向け国債10年変動金利型利率0.33%へ引き上げ

投資おすすめの本

投資の勉強には本を読むのが手っ取り早いです。

本の内容が正しいかどうかを比較判断するためにも、最低3冊読みましょう。

本を読むのが嫌いな人は投資系のユーチューブも良いと思います。

■生活費のすべてを株の配当金でまかなうためのほったらかし投資術、初公開!

■データサイエンティストが書いた、お金を貯め、富を築くための証明済の方法。

■新NISAだからこそできる配当株投資で年間240万円!

投資で注意すべきこと

もし投資のアドバイスを受ける場合は、その相手が金融庁への登録があるかをまず確認しましょう。

※方法や名目を問わず、有料で個別の銘柄や個別のファンドの価値に関する情報提供やアドバイス、個別銘柄の推奨等をしたらすべて金融商品取引法違反となります。

有料であっても、一般的な投資手法や投資の思考法、分析手法を教えるような場合は違法ではありません。

■金融商品取引業者登録一覧はこちらから

投資は怖いまとめ

「投資」というとハードルが高いイメージですが、ネット銀行やインターネット支店の口座開設をしたり、個人向け国債を買ったりというのは、それほどハードルが高くないでしょう。

最初の一歩に必要なのは、マイナンバーカードとあなたの意志だけです。

現在大手銀行の普通預金や定期預金だけという人は、お金の預け先を変えることで、今まで以上に増やせる可能性大です。

さまざまな金融商品を試してみると勉強になりますし、勉強を重ねていくと投資に興味がわくかもしれません。

「幽霊の正体見たり枯れ尾花」

恐怖の正体を見つけて、ぜひ投資への一歩を踏み出しましょう。

・ブロガー:2021年ブログ開設

・フリーランス:2021年早期退職しサイドFIRE

・投資家:日本株投資歴39年

NISA、iDeCo併用にてインデックス積立中

コメント