更新日:2025/08/26

親が亡くなると、残された遺族は葬儀はもちろん法的な手続きで何かと慌ただしい日々を過ごすことになります。

また遺産があれば、相続人同士で遺産の分け方を話し合う必要があります。

預貯金だけであれば分けやすいのですが、土地や家、株式等あるとなかなか難しい。

やはり相続には一定の知識がないとスムーズに事が運ばない。

私自身の知識の整理を兼ねて、相続に必要な知識、ポイントをご紹介します。

何かのお役にたてば幸いです。

相続とは

「相続」とは、ある人が死亡したときにその人の財産(すべての権利や義務)を、特定の人が引き継ぐことをいいます。

簡単にいうと、亡くなった人の財産を配偶者や子どもといった関係者がもらうことです。

相続では、この亡くなった人を「被相続人」、財産をもらう人を「相続人」といいます。

遺産とは

「遺産」とは、亡くなった人の財産のことです。

具体的には、次のようなものがあり、相続の対象となります。

- 現金や預貯金

- 株式等の有価証券

- 車・貴金属等の動産

- 土地・建物等の不動産

- 借入金等の債務

- 賃借権・特許権・著作権等の権利

プラスの遺産もあれば、借金などの負の遺産もあります。

相続人は負の遺産をどうするか選択できます。

もし相続したくない場合は、自らが相続人であることを知った日から3か月以内に「相続放棄」の続きが必要になります。

3か月を過ぎると「単純承認」したものとみなされます。

相続の方法

相続の方法には、おもに次の3つがあります。

- 法定相続 民法で決められた人が決められた分だけもらう相続

- 遺言による相続 亡くなった人が遺言書により相続の内容を決める相続

- 分割協議による相続 相続人全員で協議して遺産の分割方法を決める相続

遺言書がある場合は、原則、遺言書に沿って相続します。

一方、遺言書がない場合はどうするのでしょう。

民法では「誰がどれだけ相続するか」が決められているので、それに沿って相続します。

これを「法定相続」といいます。

また、相続人全員で協議して、それぞれの事情に応じて分けることもできます。

これを「分割協議による相続」といいます。

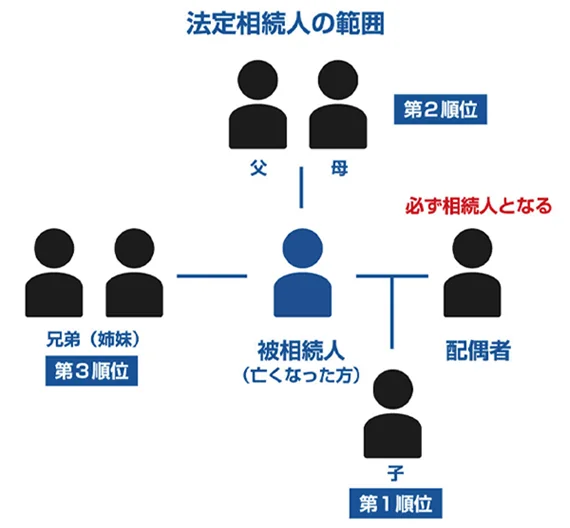

遺産をもらえる人

遺産をもらえる人は、次のいずれかになります。

- 法定相続人…民法で決められた相続人で、亡くなった人の配偶者と、子か親か兄弟姉妹等

- 受遺者……遺産を譲り受ける人として、遺言書で指定された人

被相続人の相続財産の確認

故人が所有していた預金・不動産などのプラスの財産、借金などのマイナスの財産は何があるのか調べましょう。

| 現金・預貯金 | 自宅金庫、貸金庫 通帳 カード 銀行の残高証明書 |

|---|---|

| 不動産 | 登記簿謄本 固定資産税納税通知書 権利書(登記識別情報通知、登記済証) |

| 借地権・借家権 | 登記簿謄本 賃貸借契約書 不動産業者への問い合わせ |

| 生命保険 | 保険証券 契約内容のお知らせ 保険会社への問い合わせ |

| 株式・その他有価証券 | 証券会社などの残高証明書 金庫 証券会社から送付される通知書 証券会社への問い合わせ |

| ゴルフ会員権 | 金庫等 |

| 宝石・骨董品 | 自宅 貸金庫 別荘など |

| 自動車・バイク・船 | 実物の確認 車検証など |

金融機関の預貯金の確認方法

通帳、キャッシュカード等から利用していた金融機関を特定します。

「ゆうちょ銀行」はよく利用されています。

相続開始日は被相続人の死亡日となるので、その時点での残高を把握しましょう。

不動産の確認方法

不動産を所有していれば通常、固定資産税の納付書が届きます。

自宅に保管してある権利証などもチェックしましょう。

通帳があれば、固定資産税の引き落としを確認できるかも知れません。

有価証券やその他の権利の確認方法

株式などの有価証券も相続財産になります。

取引報告書等関係する書類を探しましょう。

相続財産調査の期限

単純承認ではなく、「相続放棄」や「限定承認」を選ぶ場合には、原則として相続人になったことを知った時から3カ月以内に家庭裁判所に申し立てをしなければなりません。

また、相続税の申告は、被相続人が死亡したことを知った日の翌日から10カ月以内に行う必要があります。

相続税申告が必要か必要でないかを知るためも、相続財産の調査が欠かせません。

相続税申告が必要な場合は、申告期限に間に合うように正確に調査をする必要があります。

準確定申告

準確定申告とは、亡くなった方に代わって相続人が行う確定申告です。

準確定申告は、亡くなった方の状況に応じて必要か不要かが決まります。

年の途中で亡くなった場合、被相続人がその年の1月1日から亡くなるまでに得た所得と所得税額について申告します。

準確定申告をしなくていい場合

・亡くなった方が給与所得者で年末調整が行われている

・亡くなった方の副業による所得が20万円以下

・亡くなった方が年金受給者で年間の受給額が400万円以下

遺産相続まとめ

遺産相続について、最低限の知識、ポイントをご紹介しました。

相続税の申告や遺産分割協議を行う為にも相続財産の評価・確認は必須です。

できるところから手を付け、概算でもよいので評価額を出しましょう。

いつか来る自分や家族が亡くなった後のことを、予め相談しておくことは重要です。

年末年始の機会にぜひ家族で話し合ってみてください。

・ブロガー:2021年ブログ開設

・フリーランス:2021年早期退職し、サイドFIRE

コメント