更新日:2024/06/17

先日私の元に、JCBから一通のご案内が届きました。

封筒の表には、「会員限定特典優待サービス」。

中の書類を見ると表は「がんの保証無料進呈」

裏には「JCBフリーケア・ブログラム 加入依頼書」と書かれた案内です。

この手の案内はカードを持っていると割とよく来ます。

今までは即座に破り捨てていましたが、気になる人もいると思うので解説します。

「無料保険(無料プラン)」に加入した方が良いのかどうしようか、迷っている人はこの記事を読んでご判断ください。

判断するときは、保険に加入する目的、自分にとってのメリット、デメリットをはっきりさせると分かりやすくなります。

一言で言うならあなたにとってその保険が必要かどうか。

何となく安心だから入るのは止めた方が良いですよ。

保険は吟味しましょう。

無料保険って申し込んで良いの?

無料保険の仕組みを理解してから判断してね。

※疑問があれば専門家に相談しましょう。

無料で保険相談保険ランドリー

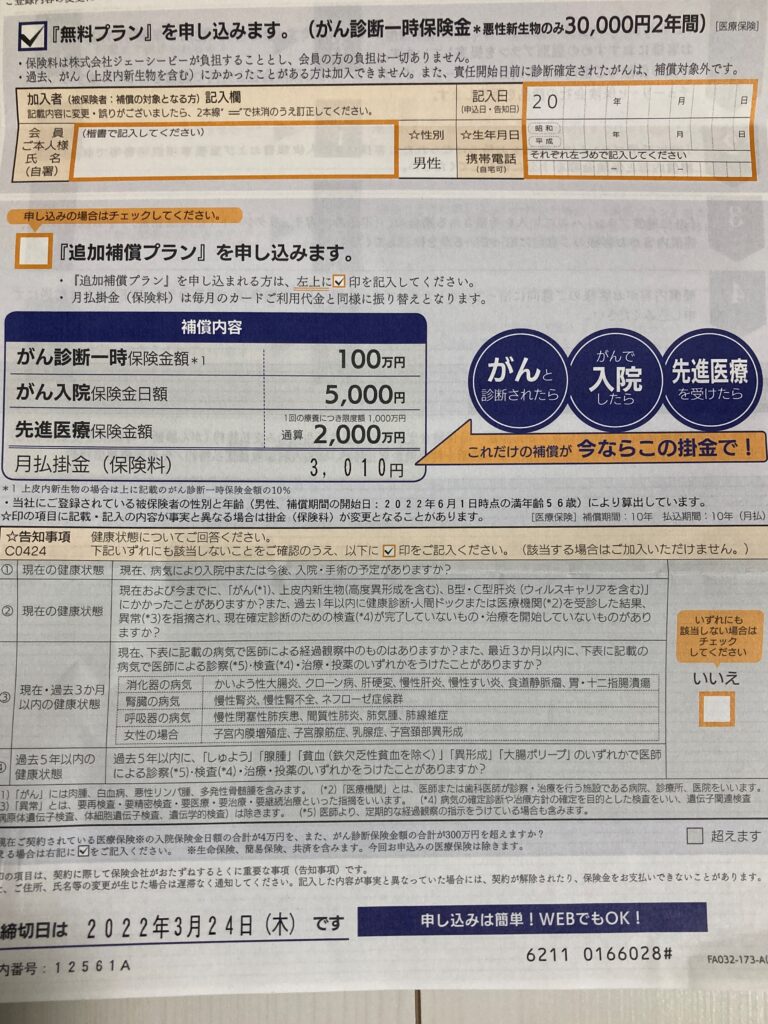

フリーケア・プログラム無料プランの内容

今回案内があった無料プランの内容をまとめるとポイントは以下の三つです。

・2年間の保証期間中に所定のがんにかかった場合、

がん診断一時保険金として30,000円を受け取ることが出来る。

・保険料はJCBが負担し、会員(私)の負担はなし(無料)。

・無料保険の補償期間(2年間)を満了すると終了する。

追加保証プランも申し込むことができる

希望で追加保証プランにも加入することができます。

| 補償内容 | |

| がん診断一時保険金額 | 100万円 |

| がん入院保険金日額 | 5,000円 |

| 先進医療保険金額 | 1回の療養につき限度額1,000万円 通算 2,000万円 |

| 月払掛金(保険料) | 3,010円 |

・がんと診断されたら、一時金100万円

・がんと診断され入院した場合、1日あたり5,000円

・先進医療技術は全額自己負担、この費用(実費)を補償

フリーケアプログラムって何?

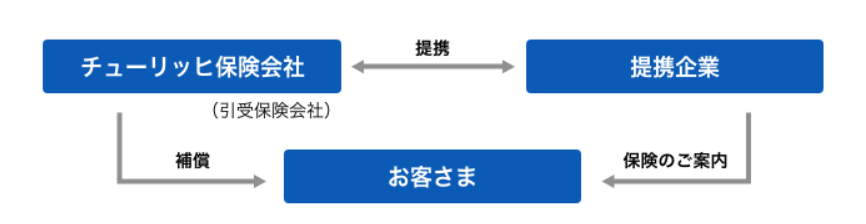

引受保険会社はチューリッヒ保険会社

フリーケア・プログラムとは、今回案内があったのはがんに備えた保険ですが、

がんだけでなく、入院保険、交通事故傷害保険など、

ほぼ同一の仕組みです。

これはJCBが提供する保険ではありません。

JCBはあくまでも仲介する立場で、実際の引受保険会社は「チューリッヒ保険会社」です。

申込や問い合わせも、チューリッヒ保険会社に行います。

チューリッヒの公式サイトによれば

Q. ダイレクトメールでチューリッヒを引受保険会社とする保険の案内がきたが、

どうして無料で保険に加入できるの?

A. 提携企業がお客さまへサービス拡充の一環として保険料を負担して

ご提供しているためです。

と記載されています。

そして主な提携企業としてクレジットカード会社や銀行、インターネットサービスプロバイダー、

ポイントカード発行企業などがあります。

フリーケア・プログラム提携先一覧

・アークス(アークスRARAカード)

・AOKI

・アメリカン・エキスプレス・インターナショナル

・イオンクレジットサービス

・イズミヤ

・井筒屋ウィズカード

・出光クレジット

・いなげや

・ブリヂストンサイクル

・エアトリインターナショナル

・SMBCフィナンシャルサービス

・エポスカード

・エムアイカード

・オーシー

・オリエントコーポレーション

・カルチュア・コンビニエンス・クラブ(Tカード)

・関西みらい銀行

・クラブツーリズム

・クレディセゾン

・群馬銀行

・京王観光

・京阪カード

・コメリキャピタル

・埼玉りそな銀行

・ジェーシービー

・JFRカード

・静岡銀行

・静銀セゾンカード

・ジャックス

・JAF

・JALカード

・ジュピターテレコム

・荘内銀行

・常陽銀行

・しんきんカード

・十八親和銀行

・十六銀行

・新生銀行

・スルガ銀行

・セシール

・ゼビオカード

・セブン・カードサービス

・セブンCSカードサービス

・全日信販

・全日本空輸

・ソネット

・第三銀行

・髙島屋ファイナンシャル・パートナーズ

・中国銀行

・中部テレコミュニケーション

・東急カード

・東急百貨店

・東京ガス

・東京クレジットサービス

・東武カードビジネス

・名古屋銀行

・西日本シティ銀行

・ニッセン

・日専連ファイナンス

・日専連ベネフル

・ニフティ

・日本航空

・年金協会

・広島銀行

・ファミリーマート

・フィナンシャル・エージェンシー

・福岡銀行

・ビッグローブ

・ヴィクトリア

・ペルソナ

・ほくせん(NCカード)

・北都銀行

・北洋銀行

・ポケットカード(ポケットカード,ファミマカード)

・三井住友カード

・三井住友銀行

・三井住友トラストクラブ

・三菱UFJ銀行

・三菱UFJニコス

・武蔵野銀行

・ヤフー

・ヤマダフィナンシャル

・UCS

・ユーシーカード

・ゆこゆこ

・ゆめカード

・横浜銀行

・ライフカード

・楽天銀行

・楽天カード

・楽天証券

・楽天トラベル

・りそなカード

・りそな銀行

・ロイヤリティーマーケティング(Ponta)

・ワイジェイカード

ものすごい数です(笑)

これだけの企業と提携していれば、

カード持っている数だけフリーケアプログラムの案内が来るはずです^^;

JCBは年3回もお手紙が…(笑)

最近は福岡銀行からよく案内がきます。

フリーケアプログラムの注意点は?

無料プランは補償が限定的で加入には条件がある

保険にはつきものの「告知事項」があります。

・現在の健康状態として、がんにかかっていない、B型肝炎・C型肝炎にかかっていない

・過去1年以内に健康診断等で異常を指摘されていない

・過去3ヶ月以内に消化器の病気、腎臓の病気、呼吸器の病気で病院を受診していない

・5年以内に「しゅよう」「腺腫」「貧血」「異形成」「大腸ポリープ」を指摘されてない

つまり過去5年間で病気してない、健診等で異常を指摘されてない人だけが加入できます。

過去がんにかかったことのある人も加入出来ません。

多分多くの人は何かしら引っかかると思うし、

これらの異常のない健康な人が、今後2年間で癌になる可能性はかなり低いと考えられます。

仮にがんになったとしても支払われるのは3万円だけ。

追加補償プランに入るなら他の保険も検討を

追加保証プランなら保険金額も高くなりますが、月保険料も必要になります。

そもそも日本は国民皆保険制度のおかげで、ほとんどの人は追加の医療保険は必要ありません。

※気になる人はこちらの記事も参考にどうぞ。

>>【高額療養費制度】入院したらいくらお金がかるの?自己負担額は?

安心の為にがん保険を掛けるなら、県民共済や大手アフラックも必ず検討して下さい。

個人情報が流れる

お申込みいただいた場合のみ当社は引受保険会社として、保険契約の引受に必要な範囲でお客さまの個人情報の提供を受けます。

共同利用する個人データの項目

氏名、住所、電話番号、Eメールアドレス、生年月日、性別、

保険の種類、契約締結日、契約の状態

個人データは共同利用されるので、かなりの個人データは流れると覚悟した方が良いでしょう。

逆に言えば、

チューリッヒ保険会社は、ほぼノーリスクローコストで個人データを入手することが出来ます。

しかも『保険に興味があります』という人の情報です。

実際にお金が手に入る?

保険を申し込んで、がんになれば3万円ただでもらえると思うかも知れませんが

然うは問屋が卸さない。

仮にあなたががんになったとしましょう。

保険は請求しないとお金は支給されません。

保証書どこにあるか覚えていますか。

チューリッヒにどうやって請求しますか?

多分その時は無料保険に入ったことすら忘れているかも知れませんね。

そして保険で一番大事なこと。

「告知義務違反」

記入した内容が事実と異なっていた場合には、保険金が支払われないことがあります。

保険加入の際は、ありのままに記入しましょう。

そもそもがん保険は必要ない

日本の場合、国の医療保険制度が充実していて、誰もが「健康保険」や「国民健康保険」に入っています。

そして「高額療養費制度」のおかげで、どんな病気でも医療費の自己負担には上限がある。

その上限額は、だいたいのご家庭が自己資金で対応できるような設定。

民間の「医療保険」は必要なし。

がんに特化した「がん保険」が必要な理由はありません。

入るべき保険は?

あなたが払った保険料のうち、4割強は保険会社の経費や利益になります。

もし知らない人は年に1回保険内容の説明があると思いますので、担当者に聞いてみてください。

簡単にいうと10万円払った保険料は、4万円強が保険会社の経費や利益として引かれ、残った6万円弱が給付金として戻ってくる仕組みです。

どうみても損ですよね。

保険の目的は何かと言うと万が一の時に備えること「保障」。

人は必ず死ぬので、そもそも生命保険をかけること自体が矛盾しています^^;

お金が戻ってくる保険は、ただお金を「積み立て」ていくだけで預金や投資信託の積み立てと変わりません。

お金が戻ってくる「終身保険」や「養老保険」は、手数料などの諸経費が高くてお金は増えません。

したがって入るべき保険は、保障だけを目的とした「掛け捨て」の保険です。

子育て中の現役世代が一定期間、掛け捨ての死亡保険は必要と考えますが、学資保険や個人年金保険等は不要です。

※投資に興味がある人はこちらの記事を参考にどうぞ。

>>【積み立て投資】始めよう初心者向けよくある投資の疑問5つを解決

フリーケアプログラムまとめ

チューリッヒ保険会社のフリーケア・プログラムについて解説しました。

個人データはどこかに登録すると流れてしまうものなので、情報は漏洩すると思って登録しましょう。

勝手に送られてくるDMの類いは、ばらまかれた「餌」です。

なぜ手間暇かけてダイレクトメールが送られてくるのか、一度考えてみましょう。

クレジットカード会社、チューリッヒ保険会社双方にとってメリットがあるからわざわざ送られてくるのです。

私自身は「ただより高いものはない」と思っているので、必要のないものはまず利用しません。

ただ、相手の真の目的、事情を理解した上でうまく利用するのは「あり」でしょう。

その保険本当に必要ですか。

使うかどうかもわからない保険のために自分の個人情報をただで渡しても良いですか。

保険についてよく考えて判断しましょう。

※必要かどうか判断が難しいときは、専門家に相談して下さいね。

※もしあなたが一戸建てにお住まいなら、必要なのは医療保険ではなく「火災保険」です。

コメント

読んで納得でした。確かに健診に何かしら引っかかってますし、仮に入れても個人情報を提供してまで入るほどの魅力はないですもんね。

これからも即捨てします^ ^

おはようございます。いつもコメントありがとうございます。

元気そうで何よりです(^^)