更新日:2023/08/03

あなたのイメージするお金持ちってどんな人ですか?

「お金持ちになるための方程式」って聞いたことありますか。

おそらく多くの人にとっては聞き慣れない言葉だと思いますが、ネットで調べると出てきます。

実はこの方程式にお金持ちに成るための全てが表されています。

資産形成=(収入 − 支出)+(資産 × 運用利回り)

今回はお金持ちに成るための方法について解説します。

ぜひ実践してお金持ちになりましょう!

どうしたらお金持ちになれるの?

方程式に沿って説明するね。

億り人

どれくらいのお金があれば、お金持ちなのでしょうか。

実は”お金持ち”の定義については明確な基準や答えがありません。

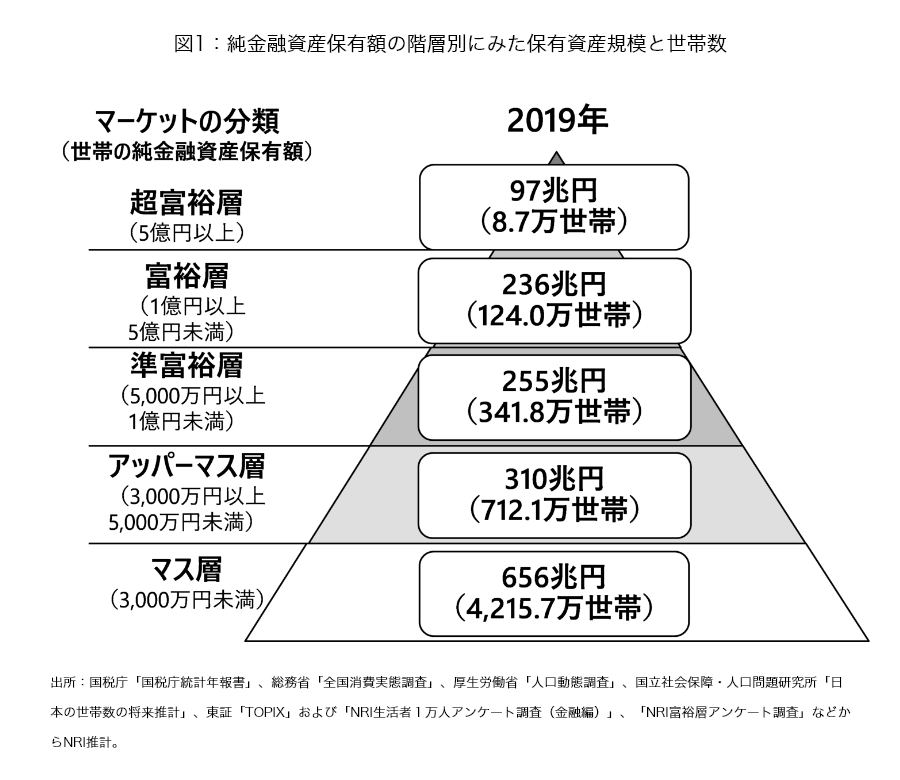

一番よく引き合いに出されるのが、株式会社野村総合研究所のレポートです。

野村総研では「純金融資産保有額」で階層を定義しています。

株式会社野村総合研究所

超富裕層 5億円以上

富裕層 1億円以上5億円未満

準富裕層 5千万円以上1億円未満

アッパーマス層 3千万円以上5千万円未満

マス層 3千万円未満

一般的に「純金融資産保有額」1億円以上の富裕層をお金持ちと定義する、

もしくは1億円以上の裕福層≒お金持ちと考えられているようです。

野村総研のレボート「NRI富裕層アンケート調査」によれば

「富裕層」「超富裕層」を合わせた日本の裕福層は、132.7万世帯。

日本の一般世帯数から計算すると、率にして2.4%。

100人いれば、2~3人は「億り人」がいる計算になります。

「意外と多いな」と思うか、「たったこれだけしかいない」と思うかはあなた次第です。

記号「≒」の読み方とパソコン入力方法

読み方は「ニアリーイコール」意味は「ほとんど等しい」

入力方法 Shiftを押しながら「=」のキーを押すと、「=」が入力されます。

変換キーを押すと、「 ≒ 」が選択肢にあらわれます。

※「 ≒ 」これは日本で使われている記号、海外では「 ≈ 」が使われます。

働いて収入を増やす

お金持ちに成るための方程式があります。

資産形成=(収入 − 支出)+(資産 × 運用利回り)

多分一番最初の出所はこの本からだと思いますが、確証はないです^^;

興味ある方はどうぞ。

本を読むと、少なくとも考え方は変わるはずです。

資産形成=(収入 − 支出)+(資産 × 運用利回り)

方程式の意味するところは一目瞭然ですが、折角なので自分なりに解説を加えます。

資産形成のスタートはまず収入を増やすこと。

コレは当たり前の話ですが、人は働かないと収入を得ることが出来ません。

本業を頑張っても良いし、ブログやWEBライター、その他の副業で収入を増やす。

期間工で稼ぐという選択肢もありますよ。

働く方法は人それぞなので、自分の得意な分野で稼ぎましょう。

支出を減らして貯金する

資産形成=(収入 − 支出)+(資産 × 運用利回り)

仮に寝ずに働いて年1億稼いでも、1億使ってしまったら、貯金はできません。

10年働いて10億稼いだとしても、貯金は 0 のままです。

稼いだ以上に使ったら、借金を背負う事になります。

借金したら金利がかさんで、雪だるま式に増えていきます。

つまり稼いだお金は貯めないとお金持ちになれません。

稼いだお金を貯めるための基本は「使う前にまず貯める」先取り貯蓄です。

※詳しく知りたい人はこの記事を参考にして下さい。

>>【誰でもできる】貯金0からの脱出、貯金するためのたった一つの習慣

節約せずに好きなことにお金を使おう

日本では節約は美徳とされてきました。

節約とは「無駄を省いて切り詰める」ことです。

多くの人は節約生活を続けるとストレスになってどこかで爆発します。

なぜなら節約は自分がやりたいことを我慢することに繫がるからです。

お金持ちが節約すると思いますか?

多分「倹約」はしているでしょう。

「倹約」には出し惜しみをするケチな人というマイナスのイメージがあるかも知れません。

お金持ちは自分の好きなことにお金は使っても、

自分にとって価値がないものには1円たりともお金は使いません。

自分なりの価値判断の基準、優先順位をはっきりさせましょう。

支出を減らそう

好きなこと、やりたいことにお金を使ってそれ以外の無駄をはぶきましょう。

例えば日本人は保険大好きですから多くの人は生命保険や医療保険に入っています。

保険に入っていれば何となく安心だからです。

でもよく考えると、独身の人は生命保険は全く必要ないです。

なぜなら仮に死んだとしても、親は嘆き悲しむでしょうけど誰も困りませんから。

入っている保険は本当に必要ですか。

何となく勧められたままに入っていませんか。

保険だけでなく、必要ないもの、使っていないものを見直しましょう。

※具体的なポイントはこちらの記事を参考にどうぞ。

お金を増やす

資産形成=(収入 − 支出)+(資産 × 運用利回り)

支出を減らし、毎月の (収入 – 支出)がプラスになっていれば、

お金は毎月確実に貯まっていきます。

ただ、いくらかの貯金があっても、その貯金を銀行の普通口座に預けている限り、

何年経とうがお金が増えることはありません。

タンス預金よりはましかも知れませんが、

インフレになるとお金の価値がだんだん下がっていきます。

自動販売機の缶ジュースは昔100円だったのを覚えていますか。

若い人は当然知らないでしょう。

例えば1983年(昭和58年)に100円に設定されたコカ・コーラ。

110円になったのは消費税3%導入3年後の1992年、

120円になったのは消費税5%になってから1年後の1998年。

130円になったのは2014年から。2014年4月に消費税は8%へ引き上げられました。

缶ジュースの値段だけを考えると、物価はこの30年で30%も上がっているのが分かります。

どうやってお金を増やすか?

今銀行に貯金しているだけでは、資産は増えません。

昔と違って金利が安いからです。

一定以上の年齢の人には懐かしい、ゆうちょ銀行の定額貯金。

1974年(昭和49年)には年8%という利率でした。

定額貯金

1年未満 6.50%

2年未満 7.50%

3年未満 7.75%

3年以上 8.00%

当時現金10万円を預けたとすると

1年 107,122円

3年 126,531円

5年 148,024円

7年 173,167円

10年 219,112円

何と10年で2.2倍になります。何のリスクもなく、預けるだけでお金が増えました。

今は当然無理です^^;

資産運用は株でも、不動産でも、金(ゴールド)でも、仮想通貨でも何でも良いです。

問題は誰がやっても同じように資産を増やせるかどうかです。

「億り人」でブームになったビットコインやデイトレード、FXの自動売買等で

果たして同じように1億円もうけられるかどうかです。

他の人がやって出来なければそれは再現性がない方法です。

たまたま始めた時期が良かった、相場のタイミングが良かった、

その人が相場を読む能力があっただけの話で、他の人には真似することの出来ない方法です。

誰でもできる資産運用は?

再現性のある方法、普通の人でも出来る資産運用の方法は何か。

一番可能性が高い方法は「投資信託」です。

投資信託は大きく分けてインデックス型の投資信託とアクティブ型の投資信託があります。

アクティブ型の投資信託はコストがかかるし、どの投資信託が良いか見極めが難しい。

従っておすすめはインデックス型の投資信託です。

名前を挙げるなら

この先もアメリカ経済が強いと思う人は「eMAXIS Slim 米国株式(S&P500)」、

よくわからない人は、全世界に分散投資する 「全世界株式(オール・カントリー)」です。

どちらかもしくは両方の投資信託を毎月積み立てていきましょう。

この方法が誰でも実行できる再現性の高い方法です。

入金力を増やす

例えば毎月2万円を積み立てながら20年運用するとどうなるか。

コレはシミュレーションすればすぐわかりますが、あくまで机上の空論です。

実際やって見ないとわからない。当然損することもあります。

確実なのは毎月の入金力を増やすことです。

毎月2万円積み立てるより、がんばって毎月4万、5万と積み立てした方が

20年後の積み立て総額は大きくなります。

運用してお金を増やすことも大事ですが、無駄な支出を抑え、

元になる種銭を増やすことも大事です。

お金持ちの方程式まとめ

お金持ちに成るための方程式 資産形成=(収入 − 支出)+(資産 × 運用利回り)について

解説しました。

お金持ちに成るための方法はこの三つしかありません。

〇働いて収入をあげる

〇支出を減らす

〇お金を貯めて増やす

お金持ちに成りたい人は自分の出来ることから少しずつ始めましょう。

いきなりお金持ちには成れませんので、20年ぐらいかけて無理せずコツコツです。

そしてお金持ちに成ることはただの手段、便利な道具の一つです。

億り人=幸せではありません。

自分のやりたいこと、好きなことを見つけましょう。

ところで、あなたにとって「幸せ」って何ですか?

・投資家:日本株投資歴39年

つみたてNISA、iDeCo、にてインデックス積立中

・フリーランス:2021年退職し、サイドFIRE中

コメント