更新日:2024/03/08

2024年1月からいよいよ「新NISA」がスタート。

「新NISAをきっかけに投資をしたい」人は多いと思います。

長期金利が5%を超えていた一昔の頃のように

預貯金だけで安全確実に資産を増やしていくことは難しいので、

これからの時代投資は必須です。

今回は新たに投資を始める人に最低限知っておきたい基本をまとめました。

基本の基(き)を知ってぜひ投資でお金を増やしましょう。

新NISAで何を買ったら良いの?

「オルカン」がおすすめ。

長期投資でね。

詐欺に引っかからない

今回は、初めて投資に挑戦する人に基本のキを解説します。

投資経験者には当たり前の話なので、スルーして下さいね。

まず投資は値動きのあるものを買うのだから「絶対に成功する方法」は存在しない。

「絶対に儲かります」「確実に値上がりします」というフレーズが出たら、

その話は「詐欺」です。関わるのは止めましょう(笑)

金融商品取引法に基づき、他人のお金を預かって運用するためには

「投資運用業」の登録を受ける必要があります。

また、単に投資に関する助言を行う場合には

「投資助言・代理業」の登録が必要です。

金融庁の登録の有無はこちらから⇒免許・許可・登録等を受けている業者一覧 : 金融庁

リスクをとるからリターンがある。

詐欺はハイリスク、リターン0 です。

知識があっても、心が不安定な時や動揺すると人は騙される。

投資を続けるためには、メンタルが大事です。

まずメンタルの安定を心掛けましょう。

長期・分散・低コスト

繰り返しますが「必ず成功する投資方法」はありません。

ただどんな人にもおすすめの、失敗しにくい投資方法はある。

「長期・分散・低コスト」の3つが投資の失敗を減らす原則。

誰にでもできる投資方法は「投資先が分散された低コスト」の投資信託を

「クレジットカード積み立て」で毎月購入すること。

クレジットカードの積み立ては、ポイントのおまけがあるのでその分おトクになります。

現金よりクレジットカードを活用しましょう。

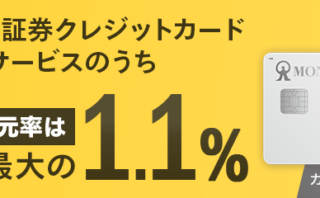

マネックス証券ポイント還元率1.1%

■マネックス証券×マネックスカード:最大1.1%還元

>>【マネックスカード】審査落ちしてから6ヶ月経ったので再度申込してみた

「長期投資」とは何年ぐらいを指す?

長期投資がどれくらいの期間を指すかは、定義がないので人それぞれです。

人生100年時代と良く言われますが、日本人の平均寿命(2023)は男性 81.05年、女性87.09年。

2年連続で前年を下回り、日本人の平均寿命はピークに達したようです。

仮に大学卒業後22歳で投資を始めれば、ざっと60年間。

60歳定年後から始めても、ざっと20年間の期間が残されています。

私はざっくり20~30年が長期投資の目安と考えています。

新NISA何に投資するか?

自分のお金なので、お好きなモノでOK。

敢えておすすめを挙げるなら「シンプルで分かりやすく低コスト」なインデックスファンド。

インデックスファンドの中でも、分散を考えるなら

「S&P500」か「全世界株式(オールカントリー)」のどちらか。

>>新NISA「S&P500VS全世界株式(オルカン)」どっちを選ぶ?

手数料(コスト)を意識しよう

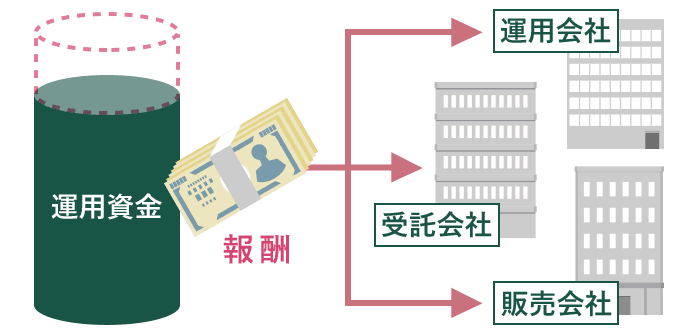

投資信託で発生する手数料は、おもに「購入時手数料」、「信託報酬」の二つ。

銘柄によっては投資信託を解約する際に「信託財産留保額」が必要。

購入時手数料は「販売手数料」とも呼ばれ、

購入時手数料が1%の投資信託を100万円分購入した場合、購入時手数料は1万円。

「ノーロード」と呼ばれる手数料0のモノを選びましょう。

「信託報酬」とは、購入した投資信託を保有している間にかかる費用で、

毎日日割りで差し引かれる費用。

低コストの原則を考えれば、当然信託報酬の安いモノを。

目安としては0.3%以下。

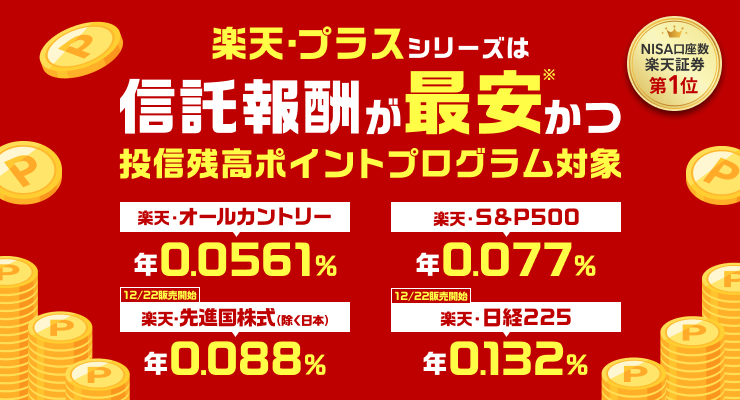

楽天オルカン、楽天S&P500を基準に

あなたが何かを買おうと思ったら当然値段を比較しますよね。

買う物が決まったら、ヤマダ電機やヨドバシカメラ等の実店舗、

Amazonや楽天で値段をチェックすると思います。

NISAで買う金融商品もぜひ手数料等コストを意識して比較しましょう。

S&P500・インデックスファンドの信託報酬率を比較すると

楽天投信投資顧問は0.077%。

オールカントリー・インデックスファンドの信託報酬率を比較すると

楽天投信投資顧問は0.0561%。

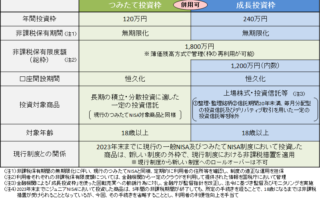

新NISAいくら投資するか?

「新NISA」はこれまでのNISAより投資枠が拡大するのが大きなポイント。

1年間の投資上限額は、積立投資専用の「つみたて投資枠」は、

これまでの40万円から3倍の120万円に。

一般NISAを受け継ぐ形の「成長投資枠」は120万円から2倍の240万円へ拡大する。

年間投資枠は最大で360万円、一生涯で投資できる枠は投資元本ベースで1800万円。

毎月30万円、1年間で360万円投資すると、最短5年で生涯投資枠を使い切ることができる。

退職金や貯金などまとまったお金を持っている人なら、

5年間で1800万円の枠を使い切ったほうが運用効率が良い。

投資に回すお金がない人なら、毎月100円から。

これはお金を増やすと言うよりは、投資の経験を積むため。

投資は買ったら終わりではなく、どこかで「売り」も必要になる。

知識だけあっても経験は身に付かないので、まずは100円からでも始めるのが先決。

投資しながら勉強して、知識と経験を身に付けていけばそれだけでも大きな財産になるはず。

新NISA基本の基(き)まとめ

新NISAを切っ掛けとして投資を始める人に最低限知っておいた方が良い基本を解説しました。

投資は人それぞれやり方があるので、自分で納得出来ればそれで問題なし。

ただ、知識がないとどこから手を付けて良いのか分からないと思います。

一番おすすめ、失敗しにくい投資方法は、

「全世界株式(オルカン)」を毎月クレジットカードで積み立てるやり方。

一番信託手数料が安い「楽天オルカン」を「楽天カード」で毎月積み立てて、

15年ぐらい継続できたら元本割れするリスクはおそらく無いと考えられます。

「オギャーと生まれた子どものために新NISAを使って教育資金を準備する」

そんな目的(イメージ)で投資を始めたら、おそらく後悔しないし、

思い切って始めて良かったと思うはず。

不安なことをアレコレ考えすぎるのは時間の無駄。

新NISAどうしようか迷っている人は、ぜひ参考にしていただき、

最後はご自身の考え方、判断で決定して下さいね。

求めよさらば与えられん。

コメント