更新日:2024/01/30

2024年1月からいよいよ新NISAが始まりました。

投資は大事ですが、その前に貯金も大事です。

年収にかかわらず一定のお金は貯金もしくは投資に回しましょう。

他の人がどれくらい貯金しているのか、気になる人も多いはず。

もちろん人それぞれですが、コツコツと積み重ねてきた貯金額が1,000万円に到達したら、ある種の達成感を感じることができるでしょう。

しかし、中には「このまま貯金を続けるべきか、それとも投資するべきか」と悩んでいる人もいるかも知れません。

そこで今回は、貯金が1,000万円を超えた際の注意点やおすすめの運用方法について解説します。

貯金か投資かで迷っている人の参考になれば幸いです。

貯金は続けた方が良いの?

貯金だけでなく、NISAやiDeCoを活用しよう。

貯金が1,000万円を超えたら銀行から電話がかかってくる?

ネットをみると貯金が1,000万円を超えたら銀行から電話がかかってくることがあるといわれています。

私が調べた範囲では、都市銀行ではそういうことはほぼ無くて、地方銀行だと電話がかかってくることもあるようです。

私自身も電話がかかってきた事があります(笑)

出典:大手銀行の元社員が明かす「本当のお金持ち」に共通している3つの特徴(週刊SPA!) – Yahoo!ニュース

銀行の場合

貯金が1,000万円を超えている方にかかってくる銀行からの電話は、そのほとんどは「営業」です。

銀行が販売しているさまざまな金融商品の紹介、投資の勧誘です。

また、電話ではなくダイレクトメールが送られてくるケースもあります。

私のケースで言うと、電話があって、まず来店日を予約。

銀行に足を運ぶと「投資信託」をおすすめされました。

当然手数料が高くて銀行の利益となるような投資信託ですね(笑)

時間がある人、勉強したい人はおすすめです。

質問したいポイントをメモしてから行きましょう。

※投資信託でまず検討すべきは「オルカン」です。

>>【オルカン】eMAXIS Slim全世界株式(オール・カントリー)信託報酬引き下げ

ゆうちょ銀行の場合

ゆうちょ銀行から書面で連絡がくる場合があるようです。

ゆうちょ銀行の場合、通常貯金・定期貯金、それぞれの預け入れの限度額は1,300万円です。

預入限度額(通常貯金:1,300万円、定期性貯金:1,300万円)を超えたままとなっている場合は、預入限度額以内となるよう、当行にてオートスウィング基準額(通常貯金のご利用の上限額)を変更または民営化後にお預かりした定期性の貯金、通常貯金および通常貯蓄貯金を払い戻しのうえ、貯金払戻証書(金券)を発行してお客さまにお送りすることがあります。

ゆうちょ銀行 よくある質問

1,000万円以上の貯金を持っている人はどのくらい?

中には今を生活していくだけで手一杯、貯金はしていない人もいると思います。

そこで、貯金が1,000万円以上ある人の割合を年代別にみてみましょう。

※もちろん調査方法等で大きく変動するので参考程度にどうぞ。

一人暮らし

■金融広報中央委員会「家計の金融行動に関する世論調査」(令和4年)

・一人暮らしの方で「貯蓄1,000万円以上」「貯蓄ゼロ」と答えた人の割合は

| 年代 | 貯蓄1,000万円以上 | 貯蓄ゼロ |

| 20代 | 2.4% | 42.1% |

| 30代 | 13.6% | 32.4% |

| 40代 | 20.1% | 35.8% |

| 50代 | 22.4% | 39.6% |

| 60代 | 33.9% | 28.5% |

20代で1,000万円以上貯蓄があるという方も2.4%います。

30代、40代となるにしたがって1,000万円以上貯蓄があると答える割合も増加。

60代では約30%の方が貯蓄1,000万円以上を達成しています。

一方で、20代の約40%は貯蓄ゼロです。

2人以上の世帯

・二人以上世帯の「貯蓄1,000万円以上」「貯蓄ゼロ」をみると

| 年代 | 貯蓄1,000万円以上 | 貯蓄ゼロ |

|---|---|---|

| 20代 | 3.5% | 35.7% |

| 30代 | 16.2% | 23.9% |

| 40代 | 21.3% | 26.1% |

| 50代 | 32.8% | 24.4% |

| 60代 | 43.4% | 20.8% |

貯蓄1,000万円以上の割合は、20代〜60代までいずれも一人暮らしよりも多くなっています。

夫婦共働きで協力してお金を貯めている世帯が多いのかも知れません。

60代の二人以上世帯では約43%が貯蓄1,000万円以上を実現しています。

総世帯

・総世帯の「貯蓄1,000万円以上」「貯蓄額」をみると

| 1,000万円以上貯めている人の割合 (金融資産保有額) | 平均値 | 中央値 | |

| 20代 | 2.7% | 185万円 | 20万円 |

| 30代 | 15.4% | 515万円 | 150万円 |

| 40代 | 21.1% | 785万円 | 200万円 |

| 50代 | 30.1% | 1,199万円 | 260万円 |

| 60代 | 40.5% | 1,689万円 | 552万円 |

| 70代以上 | 42.6% | 1,755万円 | 650万円 |

年代による差は大きく、年代が上がるにつれて、貯金額も1,000万円以上を貯めている人の割合も上がります。

日本人は死ぬ前が一番金持ちと言われていますが、どうも本当のようですね。

銀行に1,000万円以上預けておくのは危険?

もし銀行が破綻した場合、預けているお金はどうなるの?と不安になる人もいるかもしれません。

預金保険制度

預金保険制度とは、金融機関が破綻してしまった際に、預けていた預金を一定金額保護してくれる制度です。

対象となる金融機関は、本店が日本国内にある金融機関です。

銀行および信用金庫・信用組合・信用中央金庫・ゆうちょ銀行・労働金庫・労働金庫連合会・全国信用協同組合連合会・商工組合中央金庫。

農林中央金庫、農業協同組合、漁業協同組合等は「農水産業協同組合貯金保険制度」で保護されます。

国内銀行の海外支店及び外国銀行の在日支店は対象外。

預金保険制度の保護の対象

預金保険の対象商品及び保護対象は以下の通り。

・決済用預金(当座預金・利息が付かない普通預金など)…全額保護

・一般預金(定期預金・利息が付く普通預金)…1金融機関、預金者1人につき元本1,000万円まで+破綻日までの利息を保護。

1,000万円を超える部分は、破綻金融機関の財政状況に応じて支払い。

・外貨預金・譲渡性預金・投資信託・金融債などは保護対象外

金融機関が破綻することは十分あり得ます。ぜひ一度ご確認ください。

税金はかかるの?

預金自体は課税対象となりませんが、預金によって得られる利子所得に対してのみ税金がかかります。

課税率は、預金の種類や金額にかかわらず、

所得税および復興特別所得税15.315%+住民税5%=20.315%。

利息にかかる税金は、源泉分離課税が採用されているので、受取時にはすでに源泉徴収されています。

2037年以降は復興特別所得税はかかりませんので、課税率は20%となるハズですが

増税の可能性大です^^;

投資は必要?貯金だけで持っておくリスク

1,000万円を超えた金額をただ銀行に預けているだけという場合、「インフレになったときのリスク」があります。

インフレでお金の価値が下がってしまった場合、実質的に「使えるお金」が減ってしまいます。

日銀はインフレ率2%を目指していますが、2024年1月現在それを超えるインフレが進んでいます。

つまりインフレの分だけお金の価値が下がります。

仮に、2%のインフレが10年間続いた場合、10年後は現金の価値は20%下がっています。

単純に言えば1,000万円の現金が800万円の価値しかなくなってしまう、ということです。

1,000万円が1,000万円としての価値を保つためには、インフレ率と同等の金利を求めるか、投資してお金を増やす必要があります。

>>【新NISA】2024年から始まるよ~インフレに対抗するには投資

投資をする前に

資産を増やす方法として、投資を始める人が増えています。

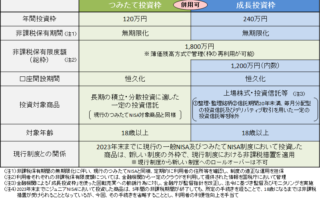

2024年1月から始まった新NISAはおすすめです。

しかし貯金をすべて投資に回してしまうと、後で困ったことになってしまう場合も。

生活防衛資金

まず、貯金の中から「生活防衛資金」をいくらにするのかを考える必要があります。

生活防衛資金とは、病気になったり失業してしまったりして収入が一時的に途絶えたとしても、当面は生活が続けられるように貯めておく資金です。

不測の事態に備えて、この生活防衛資金には手を付けないようにしましょう。

資金の目安はいろいろありますが、生活費のだいたい3〜6ヵ月分くらい。

慎重派の人は2年分を確保しておくと安心です。

近い将来使う予定は?

生活防衛資金とは別に、近い将来に使う予定があるお金も確保しておく必要があります。

例えば、家のリフォーム、車の買い替え、教育資金、旅行費用など。

それぞれに必要な金額は家庭によって異なりますので、近い将来の事も考えておきましょう。

余った資金はすべて投資に回す?

生活防衛資金と将来使う予定があるお金を引いた残りの金額が「余剰資金」となります。

しかし、この余剰資金をすべて投資に回せる、というわけではありません。

投資には価格変動リスクがあり、受取金額が投資元本を下回ってしまう可能性があります。

リスクをとりすぎると、例えば○○○ショックで株価が下がったときに、不安で夜眠れなくなったり仕事が手に付かなくなったりして生活に支障を来します。

どこまでリスクをとるのかは、あなたの考え方次第。

ご自身のリスク許容度、何がしたいのか資産運用の目的を考えながら判断していきましょう。

>>【ポートフォリオ】って何?誰でもできるポートフォリオの作り方

資産運用おすすめは?

NISAとiDeCo(イデコ)を上手く利用することです。

詳しくはこちらの記事を参考にどうぞ。

>>「新NISA×iDeCo」どっちがいいの?毎月いくら投資する?

何が何でも元本割れのリスクを避けたい人は、個人国債がおすすめ。

>>【国債】個人向け国債10年変動金利型利率0.33%へ引き上げ

貯金1,000万まとめ

貯金1,000万円は一つの区切りです。

1,000万円を超えるお金をただ銀行に預けているだけでは、インフレでお金の価値が下がるというリスクが大きくなります。

2024年1月から新NISAがスタートしました。

この機会に、貯金以外の資産運用方法を考えてみるのはいかがでしょうか。

せっかくの1,000万円。できたらお金に働いて貰いましょう。

投資は「太く短く」ではなく、少額でも良いので「細く長く」を目指しましょう。

この記事を参考に、自分がどうしたいのか、ご自身に合った投資方法はどれか、ぜひご検討下さい。

求めよさらば与えられん。

コメント